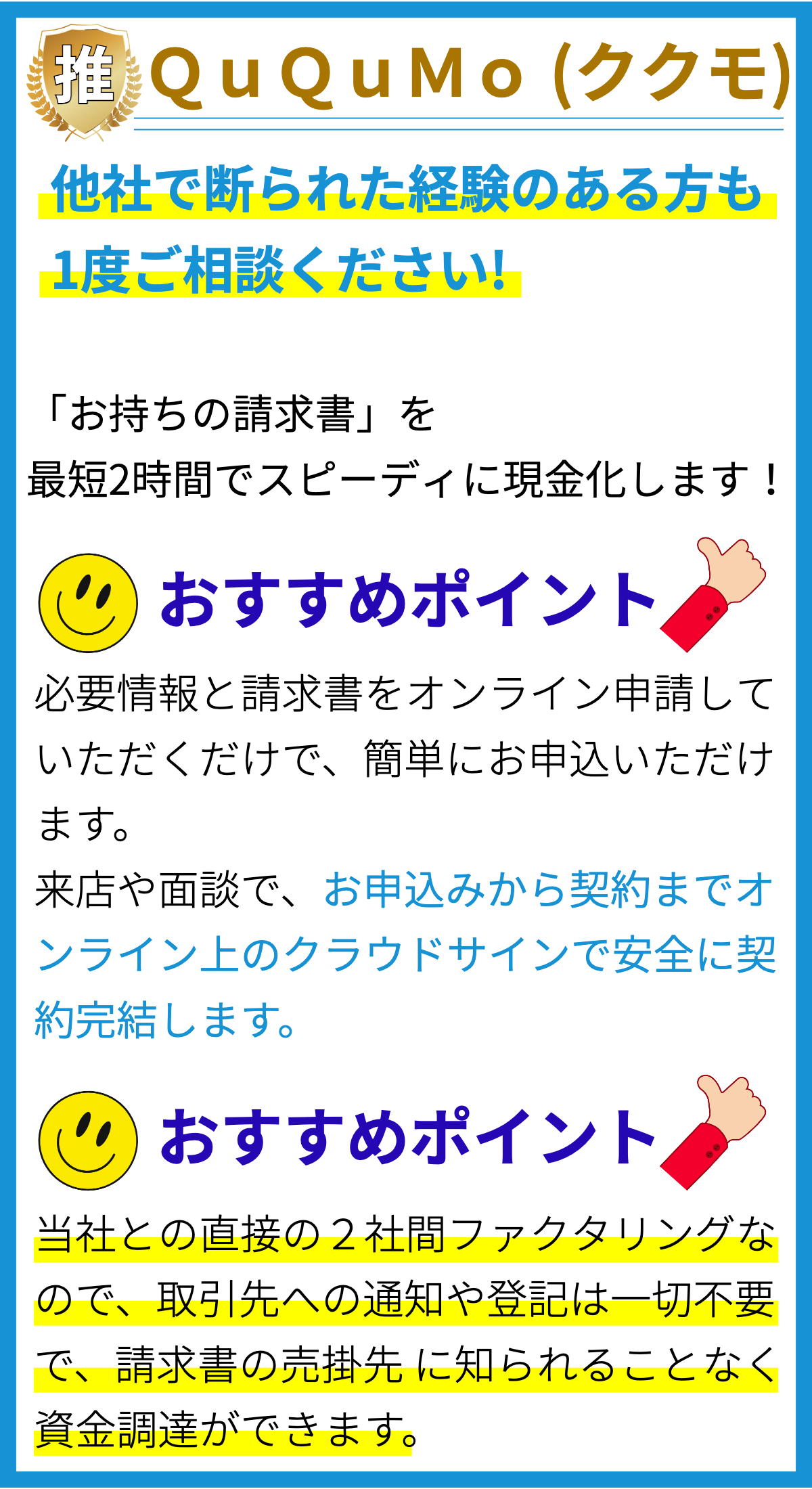

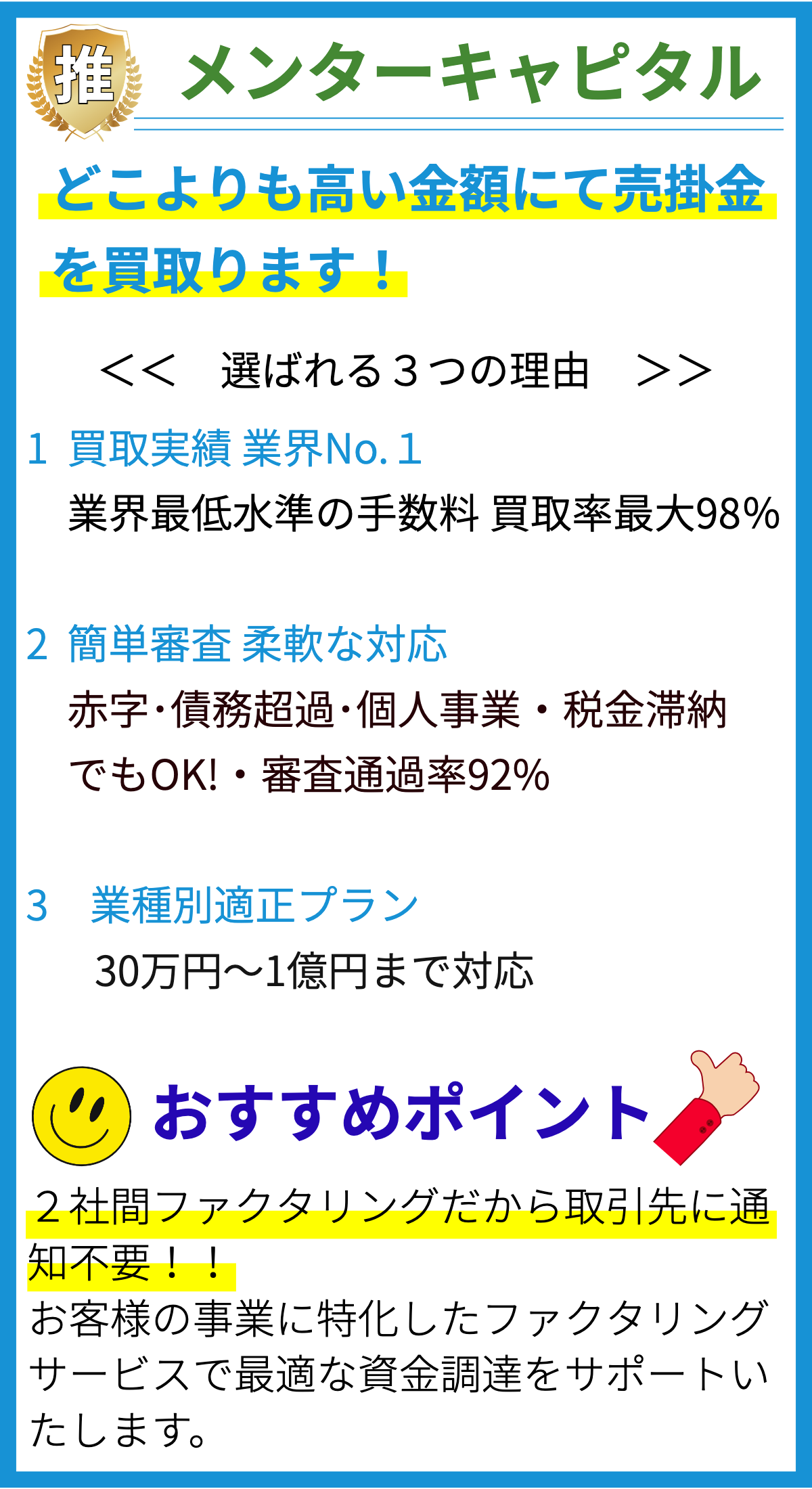

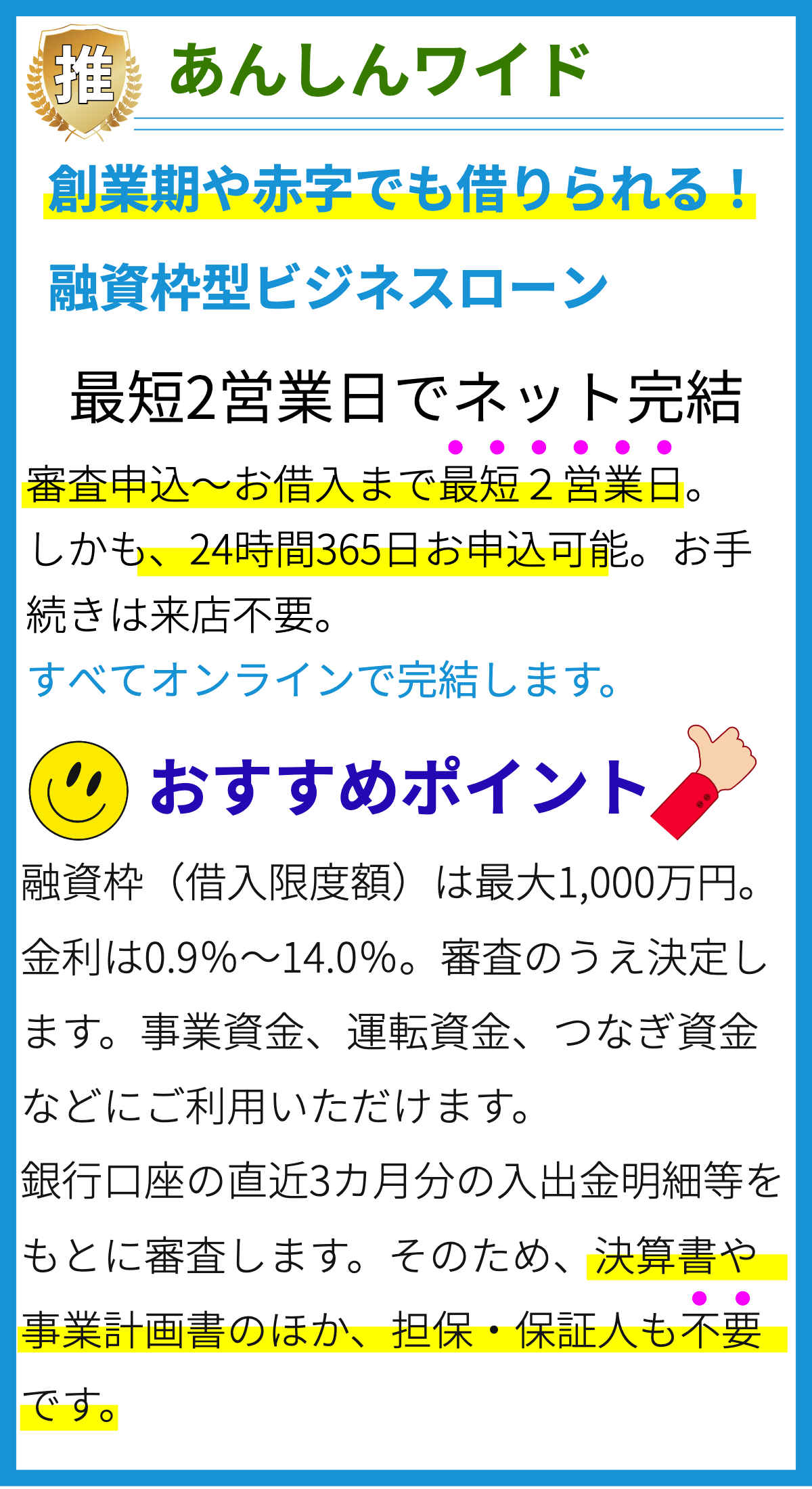

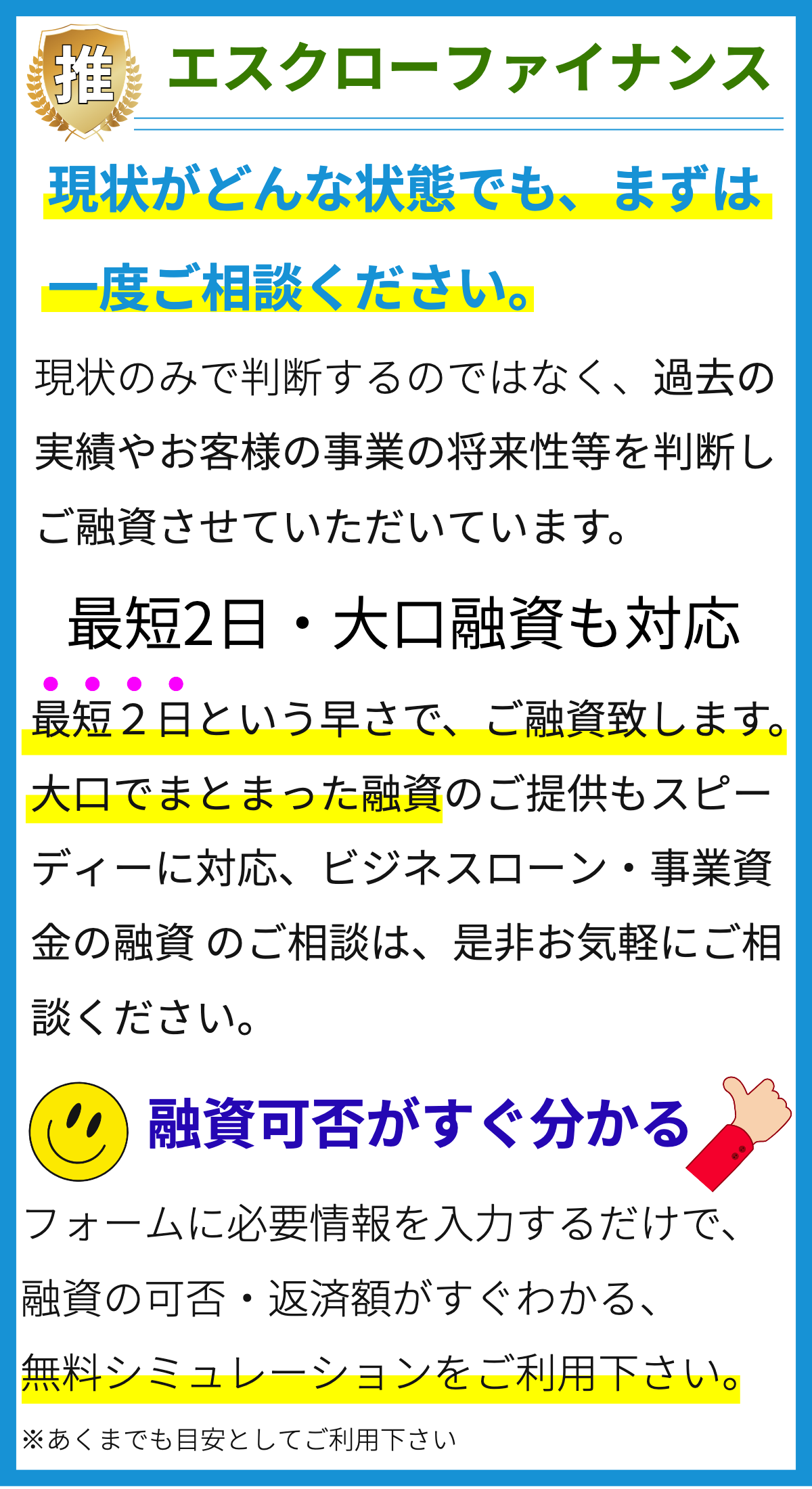

【PR】

過去の返済履歴とは何ですか?

過去の返済履歴とは、個人または企業が過去に借り入れを行い、その借り入れに対していかに返済を行ったかを示す記録のことです。

返済履歴は、金融機関や信用情報機関などが提供する信用情報レポートやクレジットスコアとして示されることがあります。

借り入れの返済履歴は、遅延や未払いなどの違反がない場合、良好な信用評価を示すことがあります。

一方、返済履歴に遅延や未払いがある場合は、信用評価に悪影響を及ぼす可能性があります。

返済履歴の重要性

返済履歴は、金融機関や貸金業者が新たな融資やクレジット提供を検討する際に重要な要素となります。

過去の返済履歴を評価することで、個人や企業の信用力や返済能力を判断することができます。

信用評価が高い場合、返済能力が高いと判断されるため、貸し手は融資やクレジット提供をより好意的に検討する傾向があります。

逆に、信用評価が低い場合は、返済能力が低いと判断されるため、貸し手からの借り入れが制限される場合があります。

過去の返済履歴の影響

過去の返済履歴は、個人や企業の信用評価に直接的な影響を与えます。

クレジットスコアや信用情報レポートなどの信用情報は、潜在的な貸し手や資金提供者が借り手の信用力を評価するために利用されます。

返済履歴に遅延や未払いがある場合、信用評価は低下し、融資やクレジット提供に対する承認が制限される可能性が高まります。

信用評価の低下は、低い金利やより有利な条件の融資を受けることの難しさを意味します。

過去の返済履歴の改善方法

過去の返済履歴の改善は、信用評価を向上させるために重要です。

以下にいくつかの方法を紹介します:

- 定期的な返済: 借り入れた金額を定期的に返済することは、信用評価を向上させるための重要な要素です。

- 借入金額の管理: 適切な融資額と返済計画を立てることで、返済能力を高め、信用評価を向上させることができます。

- 信用情報のチェック: 自己の信用情報レポートやクレジットスコアを確認し、間違いや不正確な情報がないかを確認することが重要です。

- 返済計画の策定: 返済能力に合わせた返済計画を立て、負債を返済するための努力を行うことが重要です。

これらの方法を使用することで、過去の返済履歴を改善し、信用評価を向上させることが可能です。

過去の返済履歴はどのように記録されますか?

過去の返済履歴の記録方法について詳しくご説明します。

過去の返済履歴の記録方法

過去の返済履歴は、主に信用情報機関によって記録されます。

信用情報機関は法人や個人の信用価値を評価し、その結果を信用情報として提供する機関です。

日本では、主要な信用情報機関として日本信用情報機構(JICC)、クレディセゾン情報サービス(CIS)、クレディセゾン信用情報機関があります。

信用情報機関による記録

信用情報機関は、個人や企業から提供される返済情報を基に、個別の信用スコアや信用評価を算出します。

具体的には、以下の情報が記録されます。

- 返済履歴:過去の借入やクレジットカードの返済履歴が記録されます。

返済が遅延したり、債務整理や破産手続きを行った場合にも記録されます。 - 未払いの情報:未払いの借金や延滞がある場合、その情報も記録されます。

- 公共料金の支払い履歴:電気代や水道代などの公共料金の支払い履歴も記録されます。

- 債務情報:借入金やクレジットカードの利用限度額、滞納または支払い日の履行状況などの情報が記録されます。

信用情報の利用

信用情報は、金融機関や企業が借入やクレジットカードの審査に利用することが一般的です。

返済履歴や信用スコアを参考に、借入の可否や金利などの条件を判断します。

また、信用情報は住宅ローンの審査や電気・ガスの契約など、さまざまな場面で利用されます。

信用情報の提供と確認

信用情報機関は、個人や企業から提供された情報をもとに信用情報を作成します。

また、利用者自身も信用情報の確認や修正をすることができます。

信用情報の提供や確認については、信用情報機関のウェブサイトなどで詳細な手続きが案内されています。

以上が、過去の返済履歴の記録方法についての詳しい説明です。

信用情報機関によって記録される情報は、借入や返済に関する情報を網羅しており、金融機関や企業の審査に大きく影響します。

したがって、適切な返済履歴の保持や返済の遅延を避けることが重要です。

信用情報の提供や確認については、信用情報機関の指示に従って行いましょう。

過去の返済履歴はなぜ重要ですか?

過去の返済履歴はなぜ重要ですか?

1. 信用評価への影響

過去の返済履歴は、個人や企業の信用評価に大きな影響を与えます。

金融機関や貸金業者は、貸し手としてのリスクを最小限に抑えるために、借り手の返済履歴を評価します。

返済履歴が良好であれば、借り手の信用が高まり、新たな融資やクレジットの取得が容易になります。

2. 借り入れ条件の変動

過去の返済履歴は、借り手にとって有利な借り入れ条件を手に入れるために重要です。

良好な返済履歴を持つ借り手は、低い金利、長い返済期間、柔軟な返済方法などの条件を手に入れる可能性が高いです。

逆に、返済履歴が悪い場合は、借り入れ条件が厳しくなり、金利が高くなったり、返済プランが制約されたりする可能性があります。

3. 新たな借り入れの制限

過去の返済履歴は、借り入れの制限に影響を与える場合があります。

例えば、金融機関は、過去に破産や債務整理を経験した借り手に対しては融資を行わないことがあります。

また、信用情報機関に登録された滞納履歴がある場合も、新たな借り入れへの制限が生じる可能性があります。

4. 取引パートナーやビジネスパートナーとの関係構築

過去の返済履歴は、企業がビジネスパートナーとの信頼関係を構築する上で重要です。

取引パートナーやサプライヤーは、信用のある企業との取引を選好し、信頼関係を築きたいと考えます。

過去の返済履歴が良好であれば、企業はより良い取引条件や提携の機会を得ることができるでしょう。

5. クレジットスコアの向上

過去の返済履歴は、クレジットスコアの向上にも関連しています。

クレジットスコアは、個人や企業の信用力を示す指標であり、金融取引やローンの申請時に使用されます。

適切な返済行動をとることで、過去の返済履歴が改善され、クレジットスコアが向上する可能性があります。

以上のように、過去の返済履歴は個人や企業にとって非常に重要です。

信用評価への影響や借り入れ条件の変動、新たな借り入れの制限、ビジネスパートナーとの関係構築、そしてクレジットスコアの向上など、過去の返済履歴はさまざまな面で大きな影響を及ぼすのです。

過去の返済履歴を改善する方法はありますか?

過去の返済履歴を改善する方法

1. 正確な返済記録の確保

過去の返済履歴を改善するためには、正確な返済記録の確保が重要です。

具体的には、以下の点に留意する必要があります。

- 借入金の残高と返済スケジュールを正確に把握する

- 返済日程を守り、遅延や未払いを避ける

- 返済を行った際には、領収書や振込明細などの証拠を保管する

正確な返済記録を保管し、必要な場合に提供することで、信用情報機関や貸金業者に対して良好な返済履歴を示すことができます。

2. 返済計画の策定

過去の返済履歴を改善するためには、返済計画の策定が重要です。

以下に具体的なアプローチ方法を示します。

- 返済スケジュールを作成し、収入と支出をバランスさせる

- 月々の返済金額が負担にならないように、収入に応じた金額を設定する

- 必要な場合は収入源や支出を見直し、返済に充てられる余裕を確保する

返済計画を策定し、実行することで、返済能力を示すことができます。

このような取り組みは、信用情報機関や貸金業者に対して改善の意思と能力を示すことができます。

3. 信用情報の更新

過去の返済履歴を改善するためには、信用情報機関への報告が重要です。

具体的には以下の点に留意する必要があります。

- 正確な情報を提供するため、情報の入力ミスや誤報を避ける

- 信用情報の更新を定期的に行い、返済状況の改善を反映する

- 信用情報機関に対して誤報や不正確な情報がある場合は、修正を依頼する

信用情報機関への正確な情報提供と更新は、過去の返済履歴の改善に繋がります。

改善した返済履歴は、将来の借入や資金調達において有利な条件を得る可能性を高めます。

根拠:

過去の返済履歴を改善するための方法は、個人の財務状況や信用情報に応じて異なります。

しかしながら、正確な返済記録の確保や返済計画の策定などは、一般的に有効な手法とされています。

これらの手法は、信用情報機関や貸金業者が個人の返済能力を評価する際に重視される要素であり、改善された返済履歴は借入や資金調達における審査結果に影響を与える可能性があります。

まとめ

過去の返済履歴とは、借り入れを行った個人や企業が、その借り入れに対して返済をいかに行ったかを示す記録です。この情報は、信用情報機関や金融機関が提供する信用情報レポートやクレジットスコアとして示されることがあります。

返済履歴は、遅延や未払いなどの違反がない場合、良好な信用評価を示すことがあります。逆に、遅延や未払いがある場合は、信用評価に悪影響を及ぼす可能性があります。

過去の返済履歴は、金融機関や貸金業者が新たな融資やクレジット提供を検討する際に重要な要素となります。信用評価が高い場合、貸し手は融資やクレジット提供をより好意的に検討する傾向があります。逆に、信用評価が低い場合は、借り入れに制限がかかる場合があります。

過去の返済履歴は、信用評価に直接的な影響を与えます。遅延や未払いがある場合、信用評価は低下し、融資やクレジット提供に対する承認が制限される可能性が高まります。その結果、低い金利やより有利な条件の融資を受けることが難しくなります。

過去の返済履歴を改善するためには、定期的な返済を行うことや借入金額を適切に管理することが重要です。また、自己の信用情報レポートやクレジットスコアを確認し、間違いや不正確な情報がないかをチェックすることも重要です。これらの方法を実践することで、過去の返済履歴を改善し、信用評価を向上させることができます。