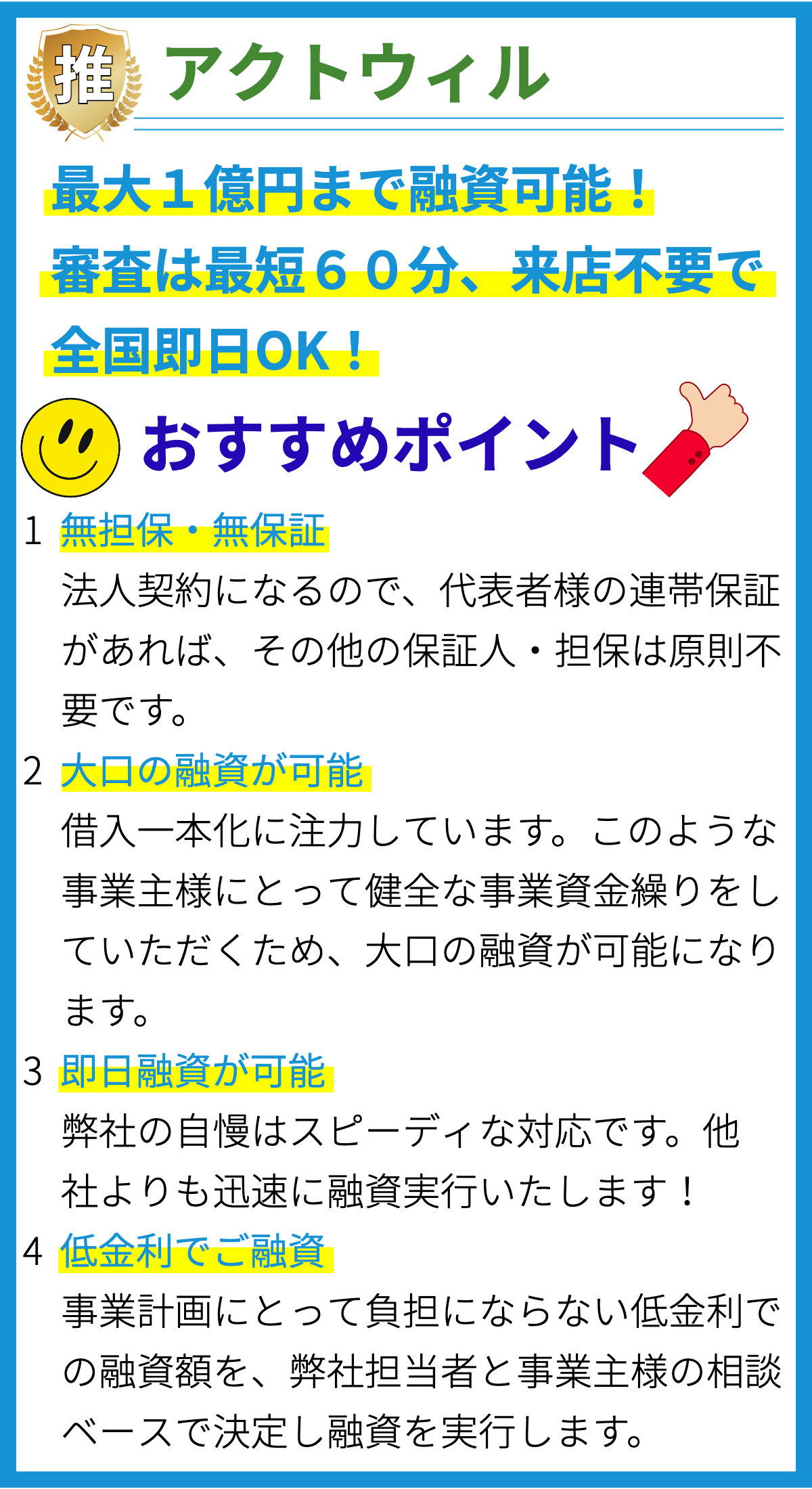

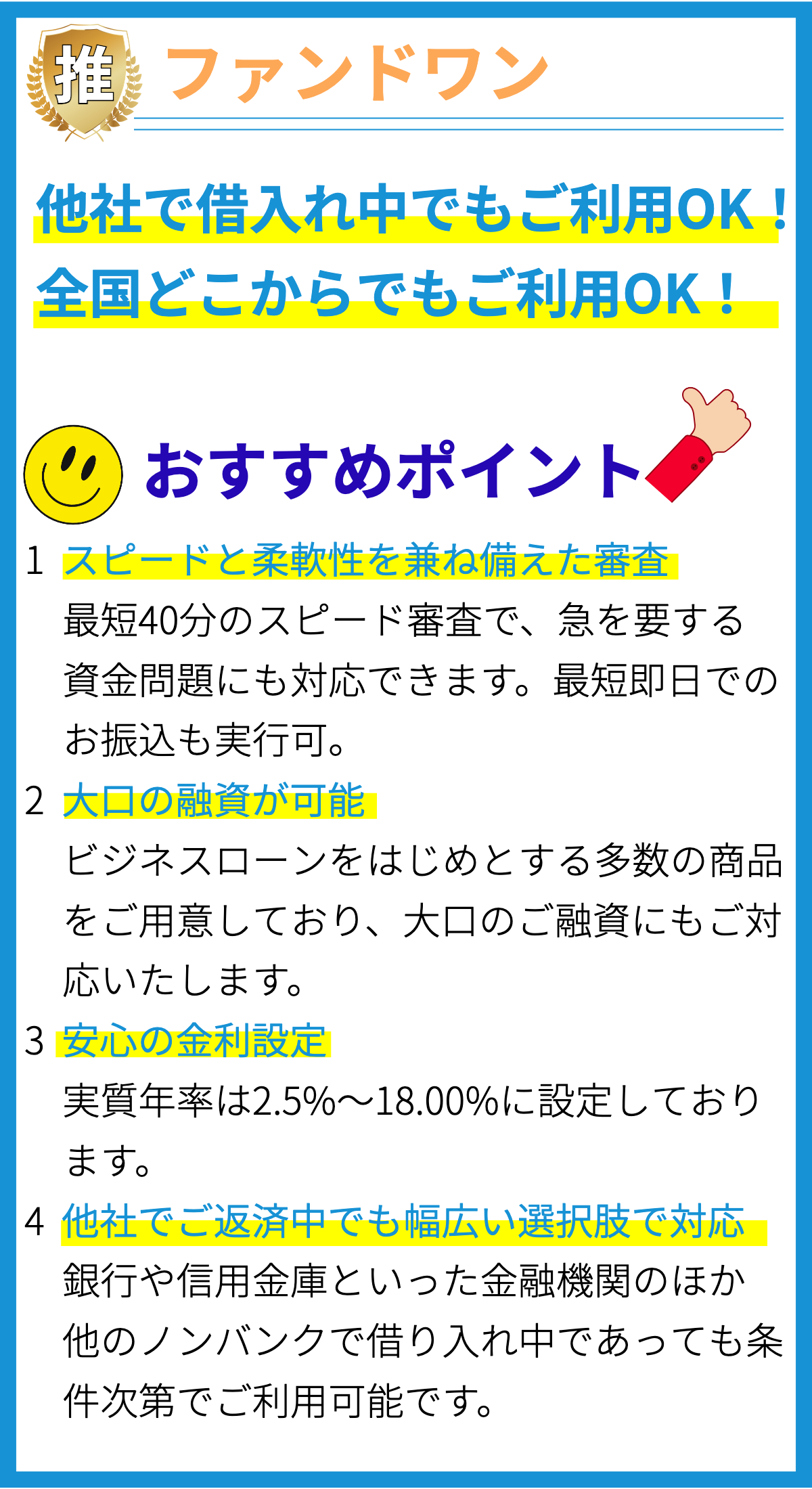

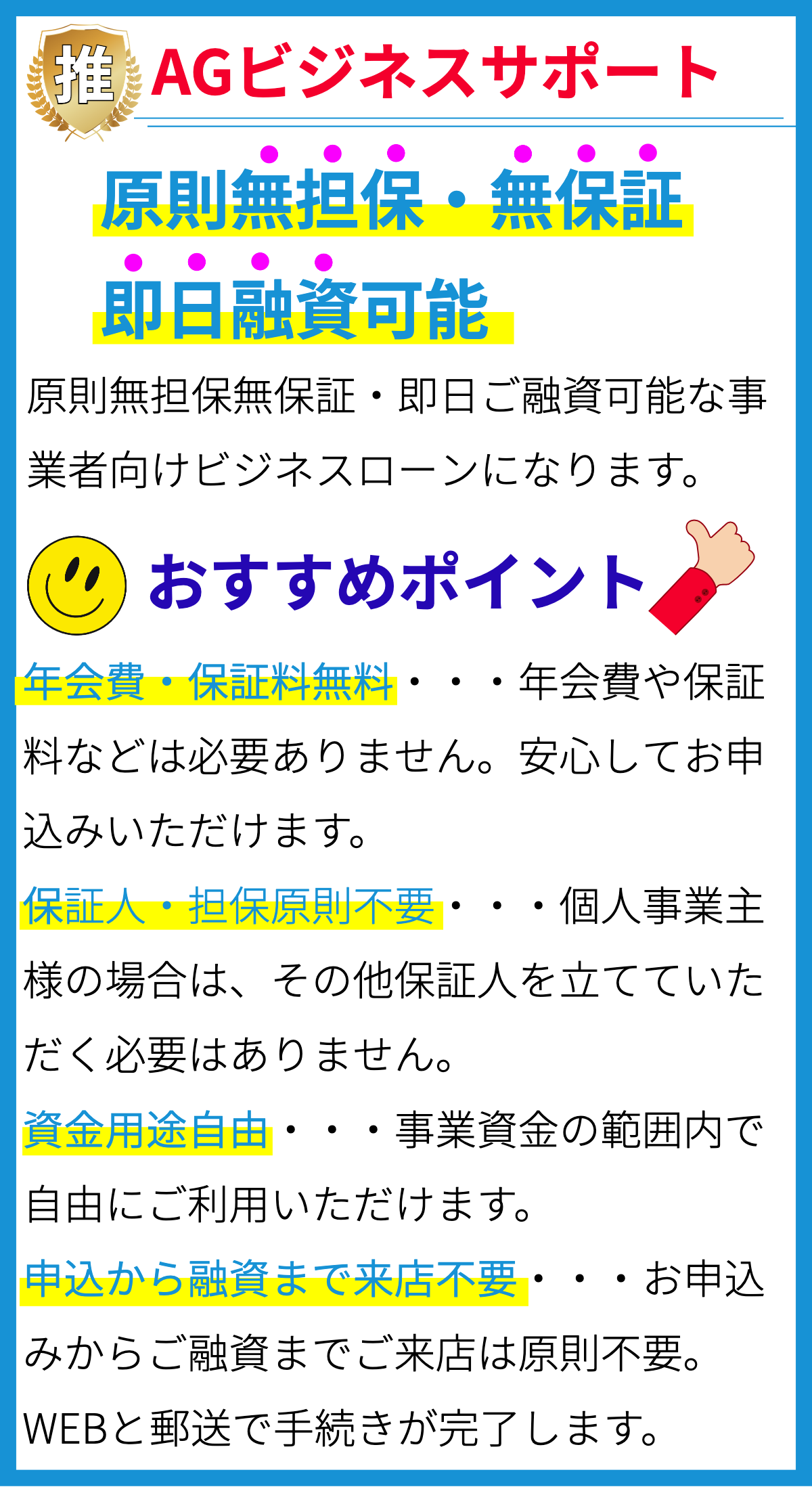

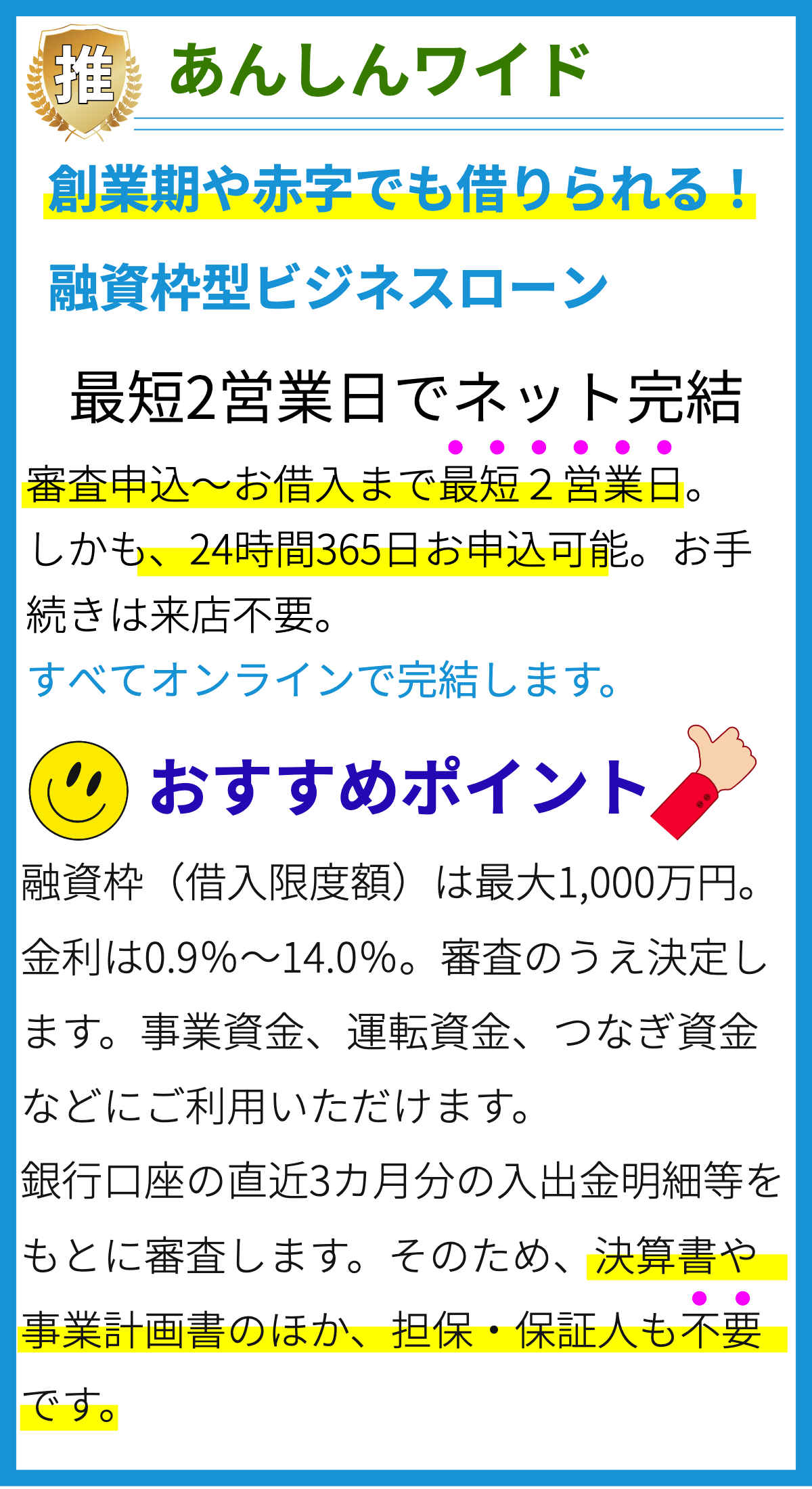

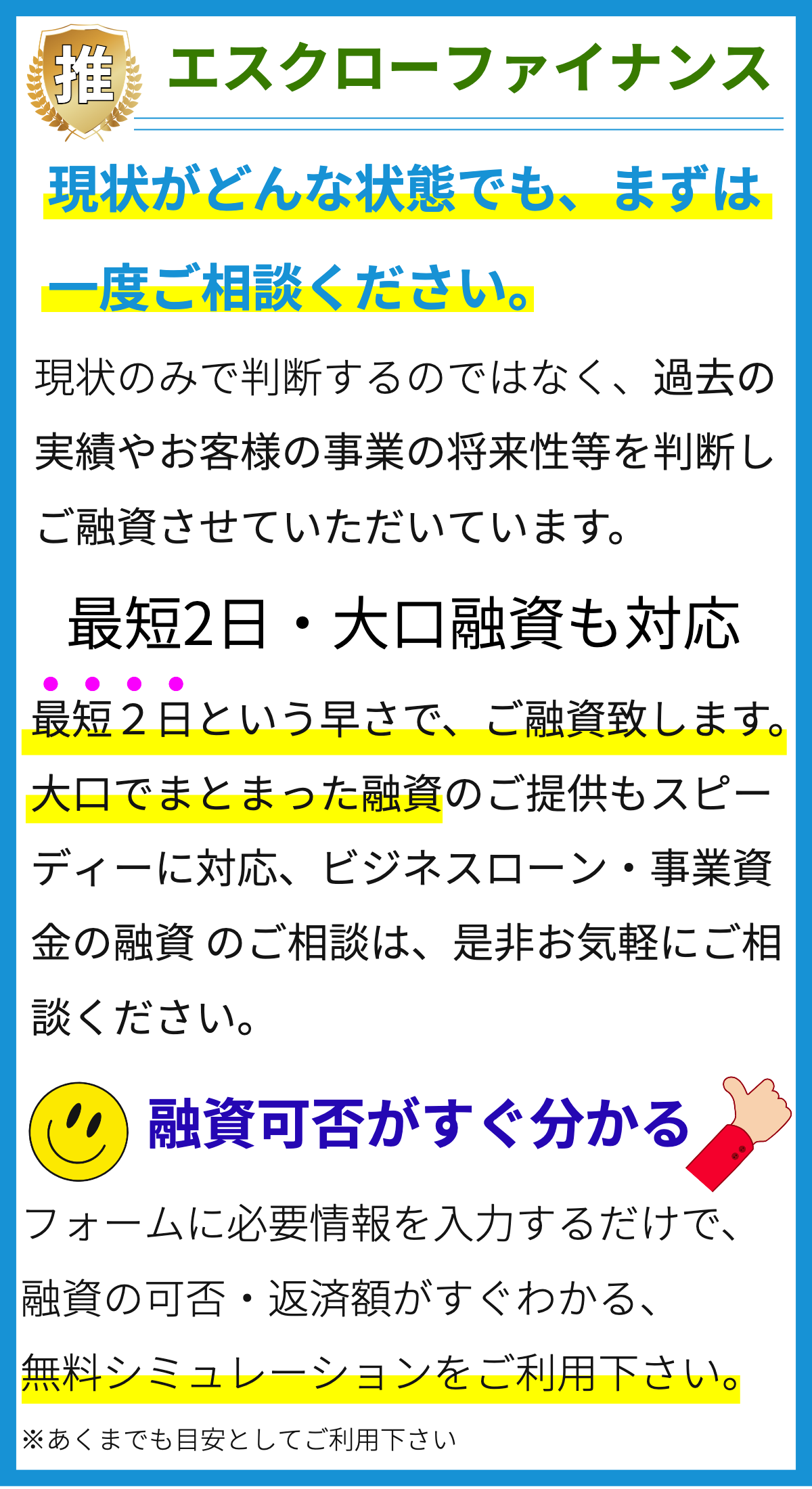

【PR】

カードローンの利用にはどのような条件が必要ですか?

基本的な条件

- 年齢制限:一般的に、満20歳以上であることが求められます。

- 収入:安定した収入があることが重要です。

正規の雇用やフルタイムの雇用状態であることが好まれます。

一部の会社は、派遣社員やアルバイトの収入も受け入れることがあります。 - 信用履歴:過去の借入履歴や返済履歴、クレジットスコアなどが考慮されます。

借入履歴があまりにも多い場合や、返済遅延の履歴がある場合は審査に影響する可能性があります。 - 身分証明書:本人確認のため、運転免許証、パスポート、健康保険証などの身分証明書が必要です。

追加条件

ただし、カードローンを利用する際には、各金融機関ごとに独自の条件が設定されている場合があります。

以下は、一般的な追加条件の一部です。

- 日本国籍:一部の金融機関では、日本国籍が必要な場合があります。

- 住居:一定期間以上同一の住所に居住していることが求められる場合があります。

- 保証人:信用履歴などに問題がある場合、保証人を立てる必要があることがあります。

- 事業者の場合:個人事業主や法人がカードローンを利用する場合、事業に関する情報や経営状況の証明書類などが必要になることがあります。

これらの条件は金融機関によって異なる可能性があるため、具体的な利用時には各金融機関の審査基準を確認することが重要です。

根拠

カードローンの利用条件は各金融機関によって異なるため、正確な根拠を示すことは難しいです。

しかし、多くの金融機関は利用者の信用worthyness(信頼性)を判断するために、収入、年齢、住所、身分証明書、返済能力などの情報を基に審査を行います。

信用履歴や返済能力などは、金融機関がリスクを最小限に抑えるために重要な要素とされています。

カードローンを利用する際にはどのような手続きが必要ですか?

カードローンを利用する際にはどのような手続きが必要ですか?

1. 申込み手続き

カードローンを利用するためには、まず申込み手続きを行う必要があります。

一般的には、以下のような手続きが求められます。

- 申込み書類の提出:身分証明書や収入証明書、勤務先の情報などを提出します。

- 審査への申込み:申込み書類を提出した後、金融機関は審査を行います。

審査では、収入や勤務状況、信用情報などが確認されます。 - 電話確認や面談:審査のために、電話での確認や面談が行われる場合もあります。

2. 審査結果の通知

申込み手続きが完了すると、審査結果が通知されます。

審査によっては、即日融資や数日以内の融資も可能です。

- 融資可能な金額の確認:審査結果によっては、融資可能な金額が制限される場合があります。

- 利率や返済期間の確認:融資条件(利率・返済期間)を確認し、利用するかどうかを決定します。

3. カードの受け取り

審査が通った場合、カードローン会社からカードが送られてきます。

カードを受け取る際には、本人確認をする必要があります。

- カードの受け取り場所:郵送やカードローン会社の店舗など、カードの受け取り場所は様々です。

- 本人確認の手続き:カードを受け取る際には、身分証明書などによる本人確認を行います。

4. 利用開始

カードの受け取りが完了したら、カードローンの利用が可能になります。

利用方法は、提携ATMやインターネットバンキング、銀行窓口など、各金融機関によって異なります。

- 融資の方法や手数料:利用する際には融資の方法や手数料を確認し、適切な手続きをする必要があります。

- 返済方法の設定:利用後は返済方法を設定し、利息や元本の返済を行います。

以上が、カードローンを利用する際の一般的な手続きです。

ただし、各金融機関や商品によって手続きが異なる場合もありますので、具体的な手続きについては、利用する金融機関の公式サイトや担当窓口に確認してください。

カードローンを利用するにはどのくらいの金利がかかりますか?

カードローンの利用にかかる金利について

カードローンを利用する場合、金利は借り入れる金額や期間、返済能力によって異なります。

以下に一般的な金利の目安を示しますが、具体的な金利は各金融機関の利率表や契約内容によって異なるため、必ず自身で確認してください。

一般的なカードローン利率の目安

- 金利範囲: 4%〜18%

- 借り入れ金額や返済期間によって金利が異なる場合があります。

- 利率は年利で表示されることが一般的です。

- 一般的な目安として、借り入れ金額が大きくなるほど金利は低くなる傾向があります。

- 返済期間が長くなるほど金利は高くなる傾向があります。

- 金利には固定金利と変動金利があります。

固定金利は契約期間中一定の金利が適用されるため、変動金利よりも返済計画を立てやすいです。

金利の根拠

カードローンの金利は各金融機関が自由に設定できるため、根拠については金融機関個別の政策や市場の金利動向によるものです。

一般的には金融機関の経営方針や貸付リスクを考慮して設定されます。

個別の金利については契約時に提示される利率を基準に判断するようにしてください。

カードローンの審査にはどのような要素が影響しますか?

カードローンの審査にはどのような要素が影響しますか?

審査要素の概要

カードローンの審査では、個人の信用状況や返済能力が重要な要素となります。

以下に、審査に影響を与える主な要素を紹介します。

1. 信用情報

申込者の信用履歴は、審査において非常に重要な要素です。

信用情報機関への登録やクレジットカードの利用履歴、過去の借入や返済の履歴などが評価されます。

過去に債務整理や破産を経験している場合は、信用情報に記載されるため審査に悪影響を及ぼすことがあります。

2. 収入と雇用状況

申込者の収入と雇用状況も審査の重要な要素です。

安定した収入や正規雇用の場合、返済の能力が高いと判断されるため審査に有利となります。

一方で、非正規雇用やアルバイトなどの場合は、返済能力が不安定と見なされる可能性があります。

3. その他の借入状況

他の借入がある場合も審査に影響を与えます。

申込者が他のカードローンやクレジットカードでの借入が多い場合、返済の負担が増えるため審査に不利となることがあります。

4. 申込者の年齢

一部の金融機関では、申込者の年齢も審査の要素として考慮されています。

若年層は収入や信用履歴が限定的であるため、審査に不利となることがあります。

5. 申込額や返済期間

申込額や返済期間も審査の要素となります。

多額の借入や長期の返済期間は、返済のリスクが高いと評価されるため、審査に影響することがあります。

6. 審査する金融機関の方針

最後に、審査する金融機関の方針も要素の一つです。

各金融機関によって審査の基準が異なるため、同じ申込内容でも審査結果が異なるケースがあります。

これらがカードローンの審査に影響する主な要素です。

カードローンの利用限度額はどのように決まりますか?

カードローンの利用限度額はどのように決まりますか?

カードローンの利用限度額は、個々の顧客の返済能力や信用度に基づいて決まります。

以下に、利用限度額が決まる一般的な要素や手法を説明します。

1. 所得や雇用状況

カードローンの利用限度額は、顧客の所得や雇用状況に基づいて決まることがあります。

安定的な収入があることや、正規雇用の状況があることは、返済能力の指標となります。

一般的に、高い収入や安定した雇用状況を持つ顧客ほど、より高い利用限度額を設定されます。

2. 信用情報

カードローン会社は、顧客の信用情報を参考にして利用限度額を決定することがあります。

信用情報は、クレジットヒストリーや個人信用情報機関のデータなどを通じて判断されます。

過去の借り入れや返済履歴、他の借り入れの有無などが含まれます。

信用情報が良好であれば、より高い利用限度額を設定される可能性があります。

3. 既存の借り入れや負債

カードローンの利用限度額は、既存の借り入れや負債の残高によっても制約されることがあります。

顧客がすでに多くの負債を抱えている場合、新たな借り入れを制限するために利用限度額が低めに設定されることがあります。

これは、顧客の返済能力や借り入れ過負債のリスクを考慮した措置です。

4. カードローン会社のポリシー

カードローン会社は独自の審査基準やポリシーを持っており、そのポリシーに基づいて利用限度額を決めることがあります。

たとえば、特定の顧客層を重視するために利用限度額を設定する場合や、事業展開の戦略に合わせて利用限度額を調整するなど、カードローン会社によって異なる審査基準が存在する場合があります。

なお、カードローンの利用限度額は個別の申し込みによって決まるため、一般的な枠組みや要素に加えて、各カードローン会社の審査基準や政府の規制などの外部要因も影響することがあります。

まとめ

カードローンを利用する際に必要な条件は、年齢制限、安定した収入、信用履歴、身分証明書などがあります。追加条件として、日本国籍、住居、保証人、事業者の場合には、各金融機関の独自の条件が設定される場合があります。具体的な利用時には各金融機関の審査基準を確認する必要があります。手続きは審査申込から契約手続き、利用方法の確認などが含まれます。