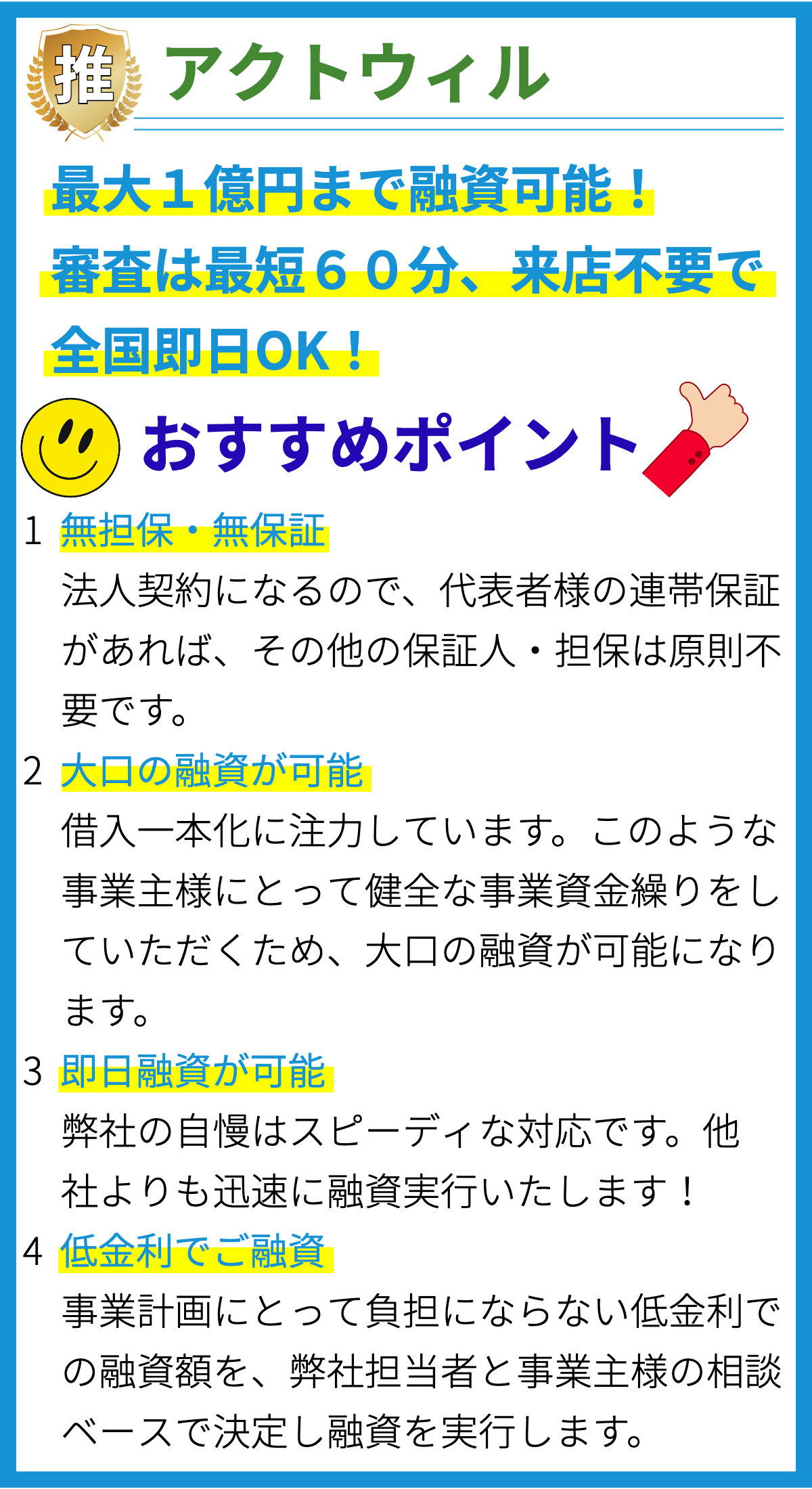

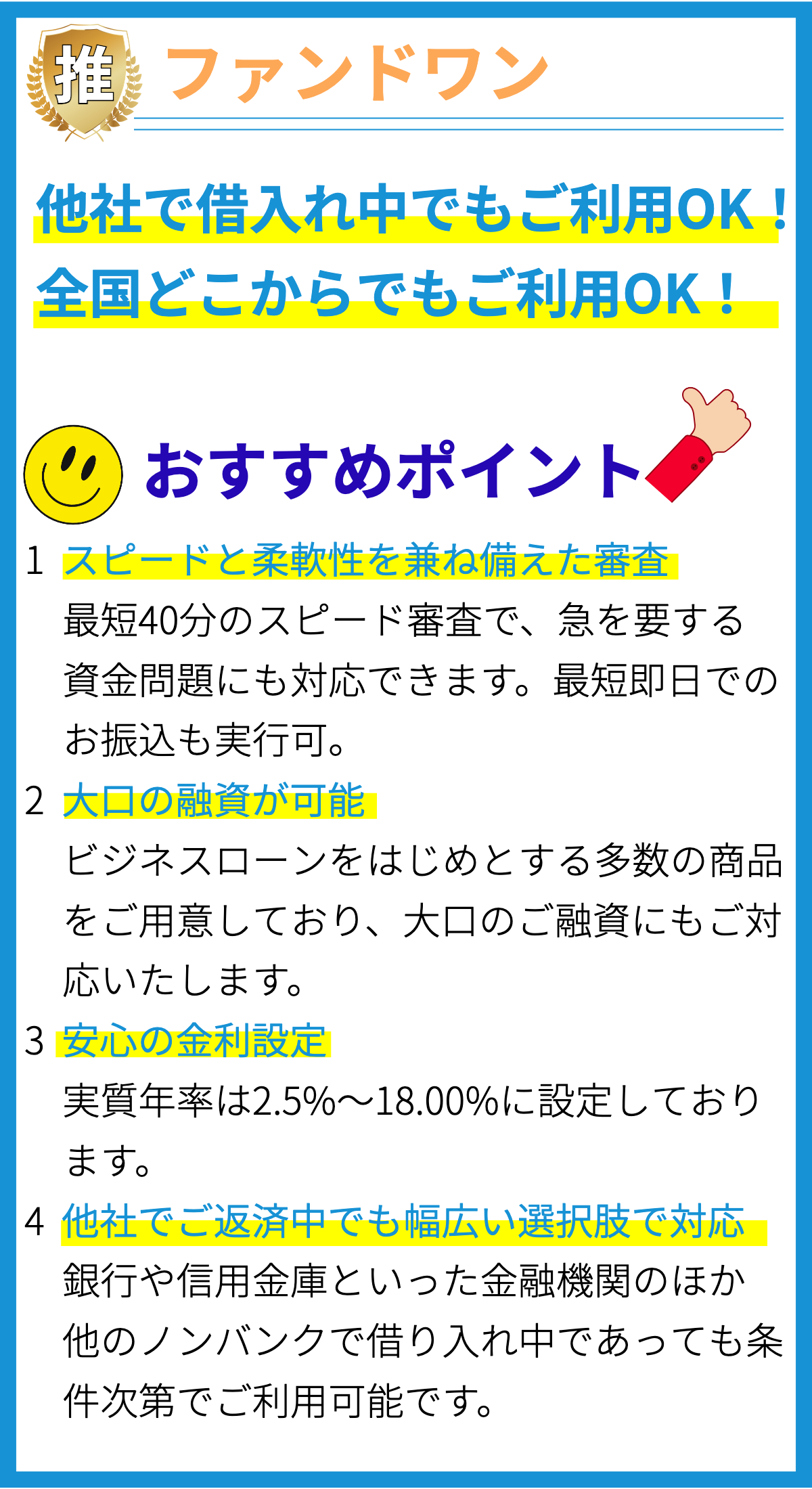

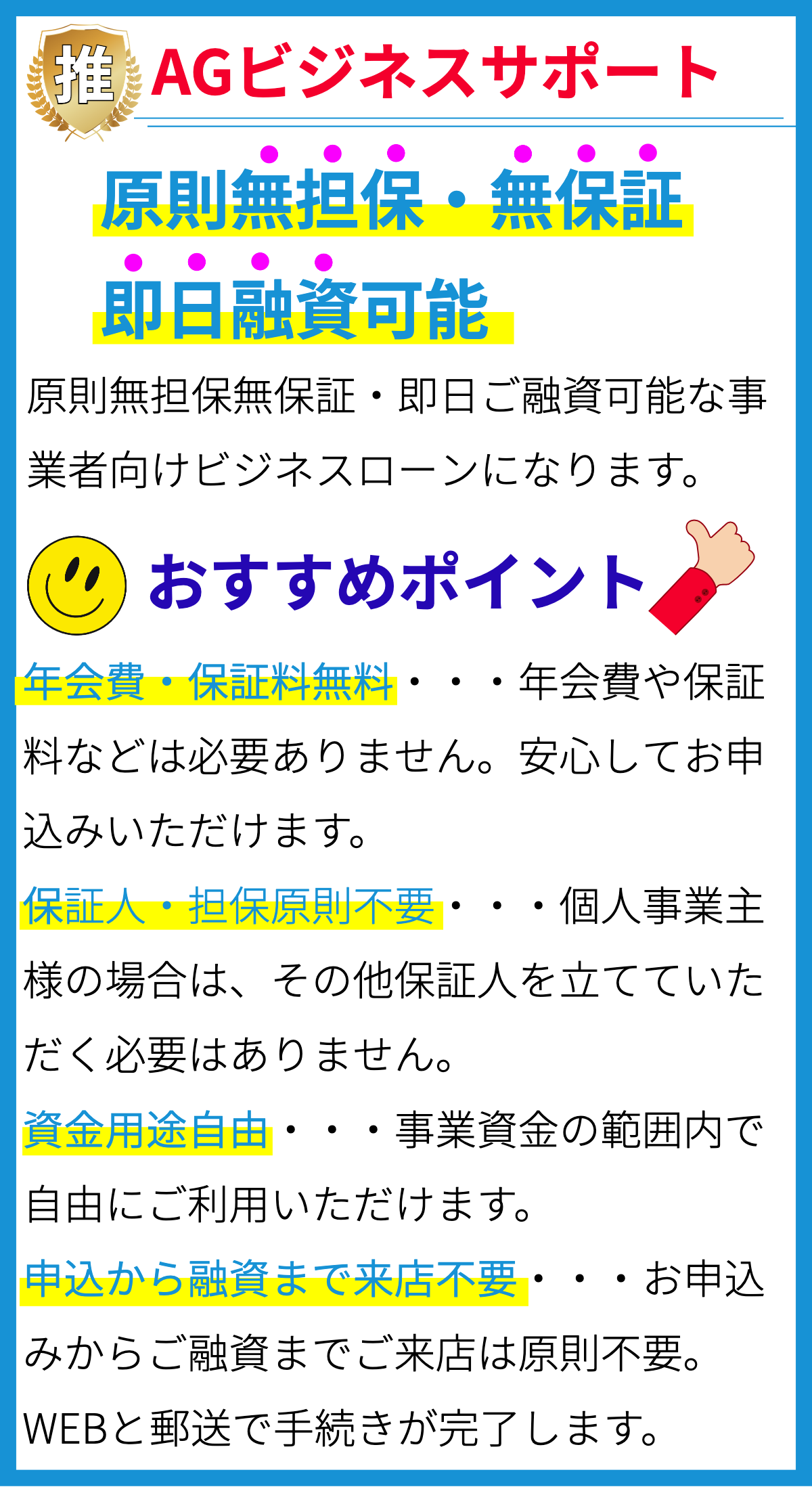

【PR】

低金利政策の導入の背景と目的

低金利政策とは、中央銀行が金融市場における金利を低く設定する政策です。

その導入にはいくつかの理由や目的があります。

1. 経済の活性化と景気対策

低金利政策は、経済の活性化や景気の回復を目指すために導入されます。

低い金利によって、消費や投資が促進され、企業の資金調達のコストも低くなるため、経済全体の活動が活発化すると期待されます。

2. インフレ目標の達成

低金利政策は、中央銀行が設定するインフレ目標の達成を支援する一手段としても活用されます。

低い金利によって貸し出しが促進され、民間部門の需要が増えることで物価上昇のプレッシャーが生じ、目標のインフレ率を達成しやすくなります。

3. 金融システムの安定

低金利政策の目的の一つに、金融システムの安定を図ることがあります。

金利が低い状態では、借り手が負担を軽減しやすくなるため、債務返済のリスクが低下し、金融機関の信用リスクも低くなります。

これにより金融機関の経営安定やシステム全体の安定が図られると考えられています。

4. 通貨価値の維持

低金利政策は、通貨価値の維持を目指すためにも導入されます。

高い金利が海外からの資金を引き寄せる一因となりますが、逆に通貨価値の上昇を招き、輸出競争力が低下する可能性があります。

そのため、低金利政策によって通貨の価値が一定レベルで維持され、輸出業や国内産業の支援が図られます。

5. 政府の債務負担の緩和

低金利政策は、政府の債務負担を一定程度緩和する効果もあります。

国内の金利が低下することで政府が発行する国債の利払い負担が軽減されるため、政府の財政面においても好影響をもたらすことが期待されます。

低金利政策が経済にどのような影響を与えるのか?

低金利政策が経済に与える影響

1. 低金利政策とは

低金利政策とは、中央銀行が市場金利を引き下げ、金利水準を低く維持する政策のことです。

中央銀行は、経済の活性化やインフレーションの促進、資金調達の支援などを目的として、低金利政策を採用することがあります。

2. 企業の資金調達の方法

企業は、さまざまな方法で資金を調達することができます。

代表的な方法は以下の通りです。

- 銀行からの借り入れ: 企業は銀行から融資を受けることで、必要な資金を調達することができます。

低金利政策により金利が低下すると、銀行からの借り入れコストが低くなり、企業の資金調達が容易になります。 - 株式・債券発行: 企業は株式や債券を市場に売り出すことで、資金を調達することもあります。

低金利政策は投資を促進する効果があり、企業の株式・債券の需要が高まり、資金調達の機会が増える可能性があります。 - ファクタリング: ファクタリングは、企業が未収債権を金融機関に売却することで、即金化する方法です。

低金利政策は金融機関の融資コストを抑えるため、企業がファクタリングを活用するメリットが増えるかもしれません。

3. 低金利政策の経済への影響

低金利政策が経済に与える影響は以下のように分析されています。

3.1 企業への影響

- 資金調達の活性化: 低金利政策により、企業の借り入れコストが低下します。

これにより、企業は資金をより安価に調達することができ、事業の拡大や設備投資などに積極的に取り組むことができます。 - 負債の削減: 低金利環境下では企業の債務返済負担が軽減されます。

これにより企業は利益の増大やキャッシュフローの改善を図り、負債を削減することができます。 - 株式・債券の需要増加: 低金利政策は投資を促進する効果があります。

これにより、株式・債券の需要が高まり、企業の資金調達の機会が増える可能性があります。

3.2 消費者への影響

- 住宅ローンや自動車ローンの金利低下: 低金利政策により金利水準が下がると、消費者が住宅ローンや自動車ローンを組む際の金利が低くなります。

これにより、消費者の負担が軽減され、住宅や自動車の需要が刺激される可能性があります。 - 貯蓄意欲の低下: 低金利環境下では預金利息が低いため、貯蓄に対するインセンティブが減少します。

消費者は将来の金利上昇を懸念し、浪費的な消費を促進する可能性があります。

3.3 経済全体への影響

- 経済活性化: 低金利政策は企業の資金調達を活性化させ、設備投資や雇用創出などを促進する効果があります。

これにより経済全体の活性化が期待されます。 - インフレーションの促進: 低金利政策は消費者や企業の借り入れを促進し、支出を増やす可能性があります。

これにより需要が拡大し、物価上昇の圧力が生まれる可能性があります。 - 通貨価値の影響: 低金利政策は通貨の価値を下げる可能性があります。

金利の低下により、外国への投資需要が高まり、国内通貨の需要が減少するためです。

このような影響は、低金利政策の具体的な実施方法や経済の現状にもよって異なるため、効果やメリットは一概には断定することができません。

また、低金利政策の長期化または過剰な金融緩和が生じると、インフレーションや経済の変動リスクが増加する可能性もあります。

低金利政策によってどのような人々が影響を受けるのか?

低金利政策がもたらす影響とは?

影響受ける人々

- 企業

- 融資を受ける個人

- 貯蓄をする個人

- 年金受給者

- 投資家

低金利政策の影響

1. 企業

低金利政策は、企業の資金調達に影響を与えます。

低金利環境では、銀行からの借入金利が低くなり、企業はより低コストで資金を調達できるため、新規事業の立ち上げや拡大投資などに取り組む動機が高まります。

また、既存の債務の返済負担が軽減されるため、借金に苦しむ企業の財務状況が改善する可能性もあります。

2. 融資を受ける個人

低金利政策は、住宅ローンや自動車ローンなどの消費者ローンの金利にも影響を及ぼします。

低金利環境では、融資を受ける個人が低い金利で借り入れができるため、個人の購買意欲が高まります。

特に住宅ローンにおいては、低金利政策によって住宅購入の動機が高まり、不動産市場の活性化が期待できます。

3. 貯蓄をする個人

低金利政策は、貯蓄をする個人にとってはマイナスの影響を及ぼします。

低金利環境では、銀行預金の金利が低くなるため、貯蓄の増加効果が薄れます。

貯蓄をして資産形成を目指している人々は、よりリスクを取る投資への転換を余儀なくされる可能性があります。

4. 年金受給者

低金利政策は、年金受給者にとってもマイナスの影響を及ぼす可能性があります。

年金は、運用益が基になっているため、低金利環境では投資先の利回りが低下し、運用益が減少する恐れがあります。

これにより、年金受給額の縮小や将来の財政的な不安が浮上する可能性があります。

5. 投資家

低金利政策は、投資家にとってはポジティブな影響を与えます。

低金利環境では、優良な投資先を見つけることが困難になりますが、代わりに株式市場などの資本市場が活性化する傾向があります。

低金利によって企業の資金調達が容易になるため、株価上昇や配当利回りの向上が期待されます。

以上のように、低金利政策は企業や個人、投資家などさまざまな人々に影響を及ぼします。

ただし、金利の引き下げには物価上昇や経済バランスの崩れなども伴うため、政策の適用や影響を調整する必要があります。

低金利政策のメリットとデメリットは何か?

低金利政策のメリットとデメリットについて

低金利政策のメリット

- 経済成長の促進:低金利政策によって、個人と企業の借入コストが低下し、消費や投資が増加することが期待されます。

これにより、経済が活発化し、成長が促進される可能性があります。 - インフレ抑制:低金利政策により資金供給が増え、物価上昇圧力が抑制されることがあります。

低インフレ率の維持は、物価の安定や消費者の購買力の維持につながります。 - 借入の活性化:低金利政策により、企業や個人がより低コストで資金を借り入れることができます。

これにより、新規プロジェクトや投資の実現が容易になり、経済活動がサポートされる可能性があります。

低金利政策のデメリット

- 預金者への影響:低金利政策により、預金利息が低下することがあります。

これにより、預金者の収益が減少し、個人や企業の資金繰りに悪影響を及ぼす可能性があります。 - 資産価格の上昇:低金利政策により、資産価格が上昇することがあります。

低金利によって住宅ローンの需要が増加し、不動産市場が活況となることから、資産価格の上昇が起こります。

これにより、住宅や株式の価格が過熱し、バブル経済が発生するリスクがあります。 - 投資資金の過剰供給:低金利政策により、投資資金の過剰供給が生じる可能性があります。

金利が低いため、リスクの高いプロジェクトへの投資が増えることがあり、経済の不均衡やバブル経済の形成に繋がる可能性があります。

低金利政策のメリットとデメリットは、経済学の理論や過去の経済データから導かれることが多いです。

それに加えて、中央銀行の政策文書や経済評論家の意見なども参考にされることがあります。

ただし、経済は複雑であり、低金利政策が常に同じ結果をもたらすわけではないため、留意が必要です。

経済の状況や政策の影響は常に変動しており、特定の状況においてはメリットとデメリットのバランスが異なる可能性もあります。

低金利政策の将来の影響はどのように予測されるのか?

低金利政策の将来の影響はどのように予測されるのか?

低金利政策の定義とその目的

低金利政策は、中央銀行や政府が金利を低く設定し、経済活動の促進やインフレの刺激を図る政策です。

低金利は、個人や企業にとって借り入れコストが下がるため、消費や投資の活性化を期待できます。

低金利政策の目的はさまざまですが、主なものとしては以下のようなものがあります。

- 景気の回復や成長の促進

- インフレ率の上昇やデフレの防止

- 雇用の安定化や創出の支援

- 資本市場の活性化や企業の投資拡大

低金利政策の将来の予測

低金利政策は経済の活性化に寄与する一方で、将来の影響は予測困難です。

以下に、低金利政策の将来の予測要因とその影響を示します。

1. インフレのリスクと中央銀行の対応

低金利政策は、インフレを刺激する可能性があります。

中央銀行はインフレの上昇リスクを抑制するために、金利を引き上げることで対応するかもしれません。

しかし、予測困難な要因や他の経済指標によって政策転換が生じる可能性もあります。

2. 金利上昇による借り手への影響

低金利政策の終了や金利の上昇は、借り手にとって返済負担の増加を意味します。

特に、長期での借り入れや住宅ローンなどの金利の上昇は影響が大きくなる可能性があります。

3. 資本市場の変動と投資の行方

低金利政策が終了した場合、資本市場は変動する可能性があります。

株式市場や債券市場の動向は、金利の上昇によって影響を受けることが予想されます。

また、企業の投資意欲や成長戦略も金利の動向に大きく左右されるでしょう。

4. 国内外の経済情勢との関連性

低金利政策は、国内外の経済情勢と密接に関連しています。

国際金融市場や他国の政策動向によって金利の動向が変化するため、将来の低金利政策の影響は予測が困難です。

まとめ

低金利政策の将来の影響についての予測は、多くの要素によって左右されるため困難です。

インフレリスクや金利上昇の影響、資本市場や経済情勢との関連性などが、低金利政策の将来の動向に大きく影響を与えるでしょう。

しかし、経済の安定や成長を図る中央銀行や政府の政策姿勢によっても予測は変わることがあります。

まとめ

低金利政策は、経済の活性化やインフレーションの促進、資金調達の促進、金融システムの安定、通貨価値の維持、政府の債務負担の緩和などの目的を持って導入されます。これにより、消費や投資の促進、物価上昇、金融機関の安定、輸出競争力の向上、政府の財政状況の改善などの効果が期待されます。