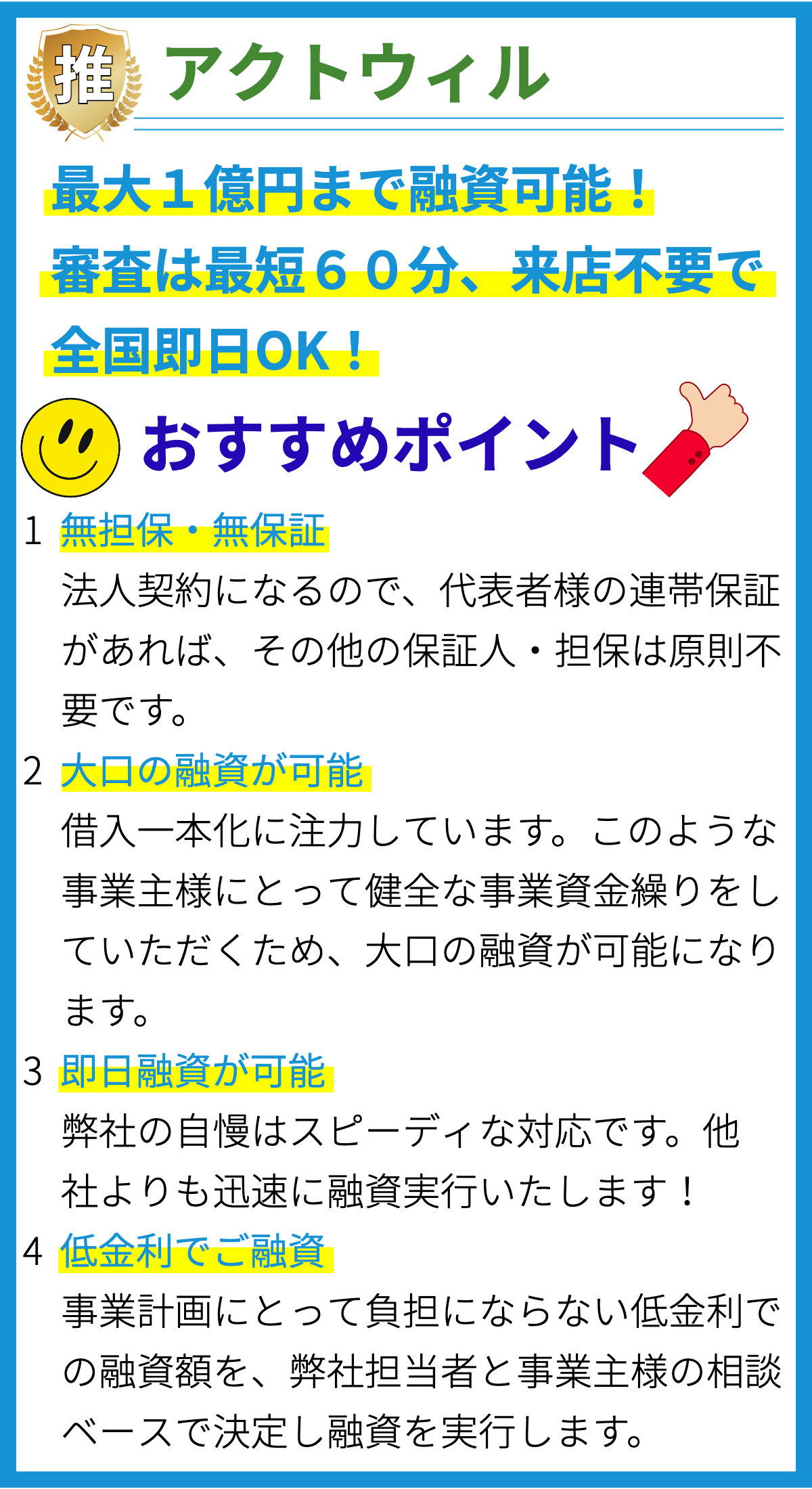

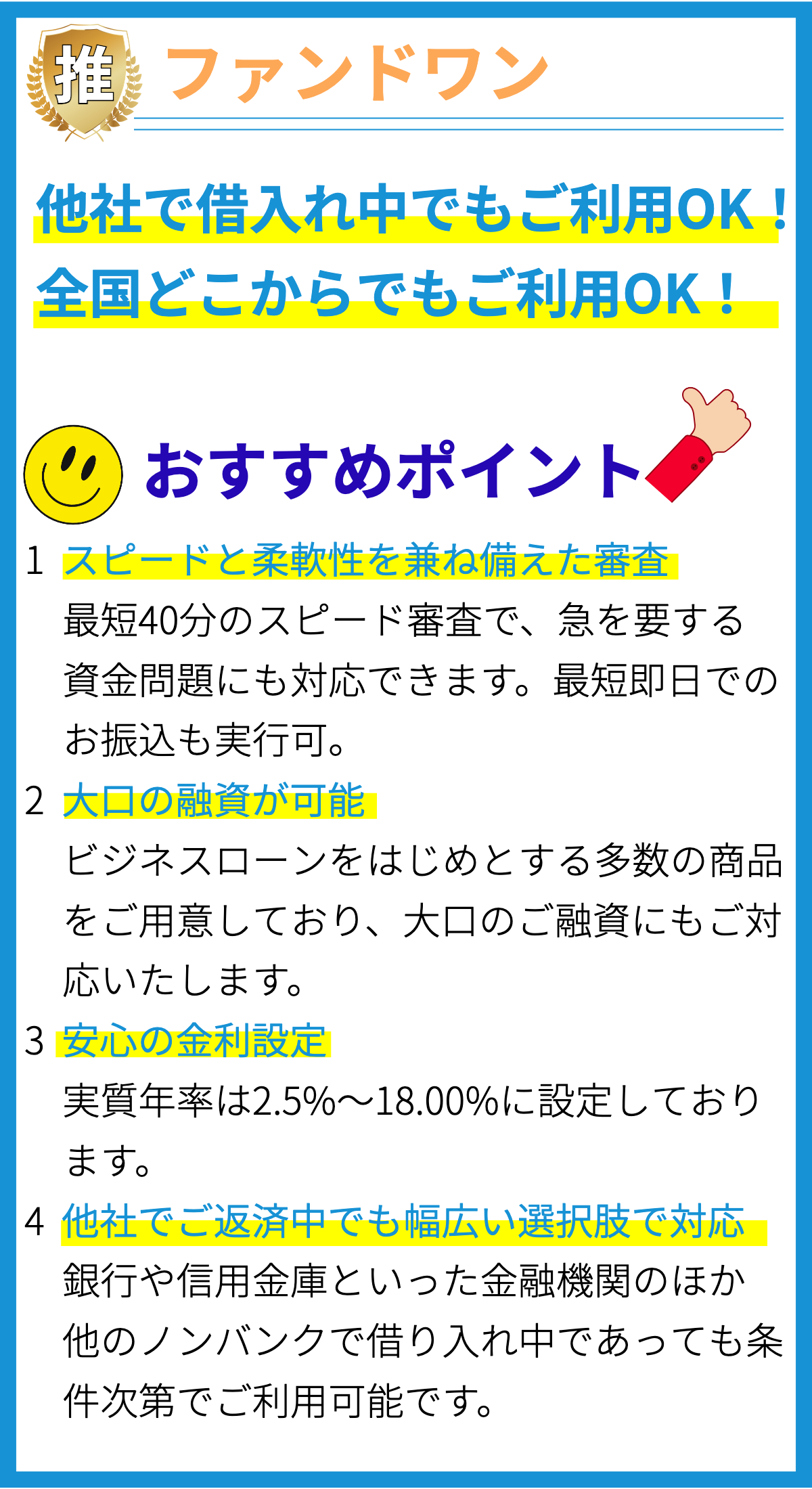

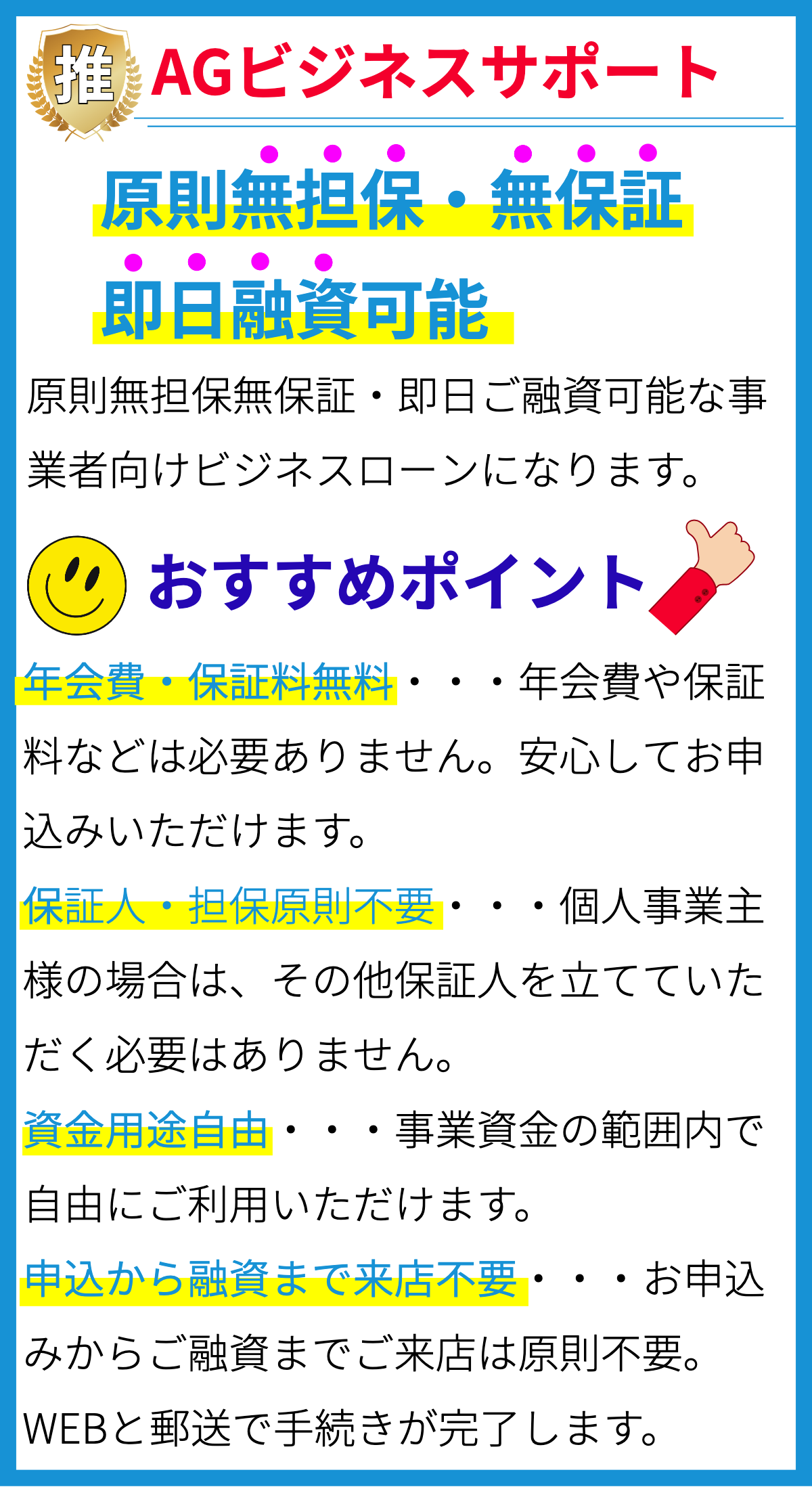

【PR】

審査の基準はどのように決められていますか?

審査の基準は、金融機関や貸付会社によって異なりますが、一般的には以下の要素が考慮されます。

1. 信用度

個人や企業の信用度は、審査において重要な要素となります。

信用度は、従来の信用情報機関が提供する信用スコアや信用履歴、過去の返済履歴などに基づいて評価されます。

2. 収入

個人の場合、審査では収入の安定性や月々の返済能力が重要な要素となります。

企業の場合は、収益性やキャッシュフローなどが審査されます。

3. 保証人/担保

一部の貸付では、借り手が保証人を立てるか、担保を提供することが要求される場合があります。

保証人や担保は、借り手の返済能力や信用度を補完し、貸付のリスクを軽減する役割を果たします。

4. 前借り/返済履歴

過去において借り入れや返済があった場合、その履歴が審査に影響を及ぼすことがあります。

過去に返済が滞ったり、債務超過がある場合は、新たな貸付が制限される可能性があります。

5. 用途/目的

貸付の用途や目的は、審査において重要な要素の一つです。

特定の目的(例えば住宅購入や教育費の支払い)に特化したローン商品では、その目的に対する貸付の妥当性が評価されます。

6. 法律制限

各国・地域には、金融取引に関する法律や規制が存在し、審査の基準に影響を与えます。

例えば、最低年齢や国籍、居住地の要件などが審査に適用されることがあります。

以上が、一般的な審査の基準のいくつかです。

ただし、金融機関や貸付会社によっては独自の基準を設けている場合もありますので、個々の金融機関のウェブサイトや公表されている情報を参照することをおすすめします。

金利はいくらになりますか?

金利情報については、具体的な金利の数値を提供することができません。

金利は金融機関や借り手の信用度などによって異なりますので、詳細な金利情報は各金融機関にお問い合わせいただくか、公式ウェブサイトでご確認ください。

ただし、一般的な金利についての情報や金利の設定要因についてお伝えいたします。

金利の設定要因

金融機関が設定する金利は、以下のような要因に基づいて決定されます。

1. 市場金利

金融市場の金利水準は、金融機関が自社の運営費やリスク保険料をカバーするために考慮します。

一般的に、市場金利が低いほど金利も低くなります。

2. 借り手の信用度

借り手の信用度は、返済能力や信用履歴などの要素に基づいて評価されます。

信用度が高い借り手は、金利が低くなる傾向があります。

3. 資金調達コスト

金融機関は、自社の資金調達コストを考慮して金利を設定します。

資金を借り入れるためのコストが高い場合、金利も高くなる可能性があります。

4. 借り入れの種類と金額

借り入れの種類や金額によっても金利が異なることがあります。

たとえば、住宅ローンや自動車ローンなど、目的に応じたローン商品では、金利が異なることがあります。

ファクタリングの活用方法

ファクタリングは、企業が売掛金を金融機関や他の業者に譲渡・売却することでキャッシュフローを改善する方法です。

以下にファクタリングの活用方法の例を挙げます。

1. 売掛金の早期回収

ファクタリングを利用することで、企業は売掛金を現金化することができます。

売掛金の回収まで数週間や数か月かかる場合でも、ファクタリングを利用することで即座に現金を手にすることができます。

2. 貸倒リスクの軽減

ファクタリングを利用することで、買い手企業の信用リスクや売掛金の貸倒リスクを金融機関が引き受けることができます。

これにより、企業は売掛金の回収リスクを軽減することができます。

3. 資金繰りの改善

ファクタリングは、企業のキャッシュフローを改善するための手段として活用されます。

売掛金を現金化することで、資金繰りの不安を解消し、業務の継続や新規事業の展開に資金を充てることができます。

以上が、金利情報についての一般的な説明とファクタリングの活用方法の例です。

具体的な金利や詳細な情報については、金融機関の公式ウェブサイトや担当者へお問い合わせください。

返済は一括で行う必要がありますか、分割も可能ですか?

審査、金利、返済、限度額、借り入れに関する質問について、お答えいたします。

質問:返済は一括で行う必要がありますか、分割も可能ですか?

回答:日本の金融業界において、返済は一括で行う必要がある場合と、分割して返済することが可能な場合があります。

根拠:

1. 借り入れの種類による返済方法の違い:

- クレジットカードのキャッシングやショッピングローンなど、短期の借入れでは、通常は毎月の支払いを最低金額から分割して返済することができます。

- 一方、長期の借入れや住宅ローンなどでは、一定期間ごとに返済するため、返済額を分割して行うことが一般的です。

2. 借り入れ先や契約内容による返済方法の違い:

- 借り入れ先や契約内容によっては、返済を一括で行うことが求められる場合もあります。

特に、一時的な資金需要に対する短期融資や、柔軟な返済条件を提供しないキャッシング業者などでよく見られます。 - 一方、金利や返済期間、借り入れ金額などが後払いによって分割される資金調達方法であるファクタリングなどでは、分割での返済が一般的です。

したがって、返済方法は借り入れの種類や契約内容、借り入れ先のポリシーや要件によって異なるため、具体的な借り入れ先や契約内容によって判断される必要があります。

借り入れるにはどのような手続きが必要ですか?

借り入れるにはどのような手続きが必要ですか?

1. 審査の申し込み

まず、借り入れを希望する企業は審査の申し込みを行う必要があります。

この申し込みは、金融機関やファクタリング会社などの貸金業者に行います。

2. 必要な書類の提出

申し込みに際しては、借り入れを行う企業の情報や資金需要を詳細に説明する書類を提出する必要があります。

一般的には、以下の書類が求められます。

- 会社の登記簿謄本

- 財務諸表(決算書・貸借対照表・損益計算書など)

- 事業計画書

- 現在の借入状況や債務構造を示す書類

これらの書類は、貸金業者が借り手の信用力や返済能力を判断する際に重要な情報となります。

3. 審査

提出された書類を元に貸金業者が審査を行います。

この審査では、借り手の信用力や返済能力、事業計画の妥当性などが評価されます。

一般的には以下の要素が考慮されます。

- 財務状況:過去の財務諸表や現在の借入状況から資金調達のリスクを判断

- 事業計画:事業の将来性や成長見込み、競争力などに基づいて返済能力を予測

- 担保:借入金の返済を保証する担保の有無とその価値

- 保証人:返済能力を補完するための保証人の有無

審査は貸金業者によって厳しさや基準が異なります。

借り入れの規模や返済期間、金利条件なども影響します。

4. 利率と返済条件の交渉

審査が合格した場合、次に利率や返済条件などの条件を交渉します。

借り手は自身の借入必要額や予算、返済能力に基づいて条件を提示することができますが、貸金業者も自社のリスクや利益を考慮して条件を決定します。

5. 借り入れ契約の締結

最終的に、審査が合格し条件が合意されたら、借り入れ契約を締結します。

契約書には借入金額、金利、返済期間、返済方法、債務返済保証方法などが明記されます。

借り手と貸金業者の双方の合意があれば、正式な借り入れが完了します。

以上が一般的な借り入れ手続きの流れです。

ただし、個別の貸金業者や融資方法によって手続きの詳細や条件は異なる場合があります。

まとめ

審査基準は金融機関によって異なるが、一般的な要素として信用度、収入、保証人/担保、前借り/返済履歴、用途/目的、法律制限が考慮される。金利については具体的な数値は提供できず、金融機関や借り手の信用度によって異なる。