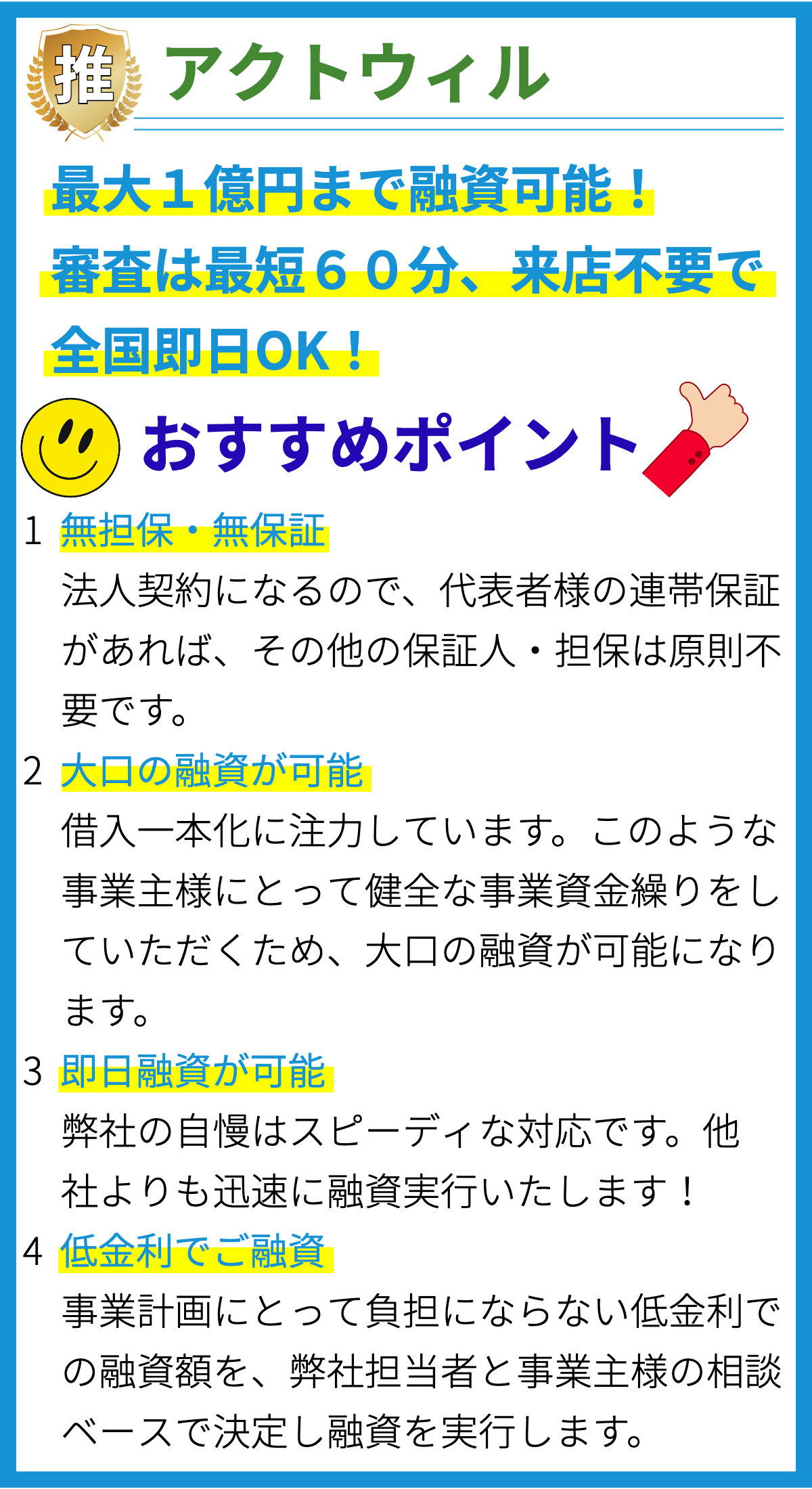

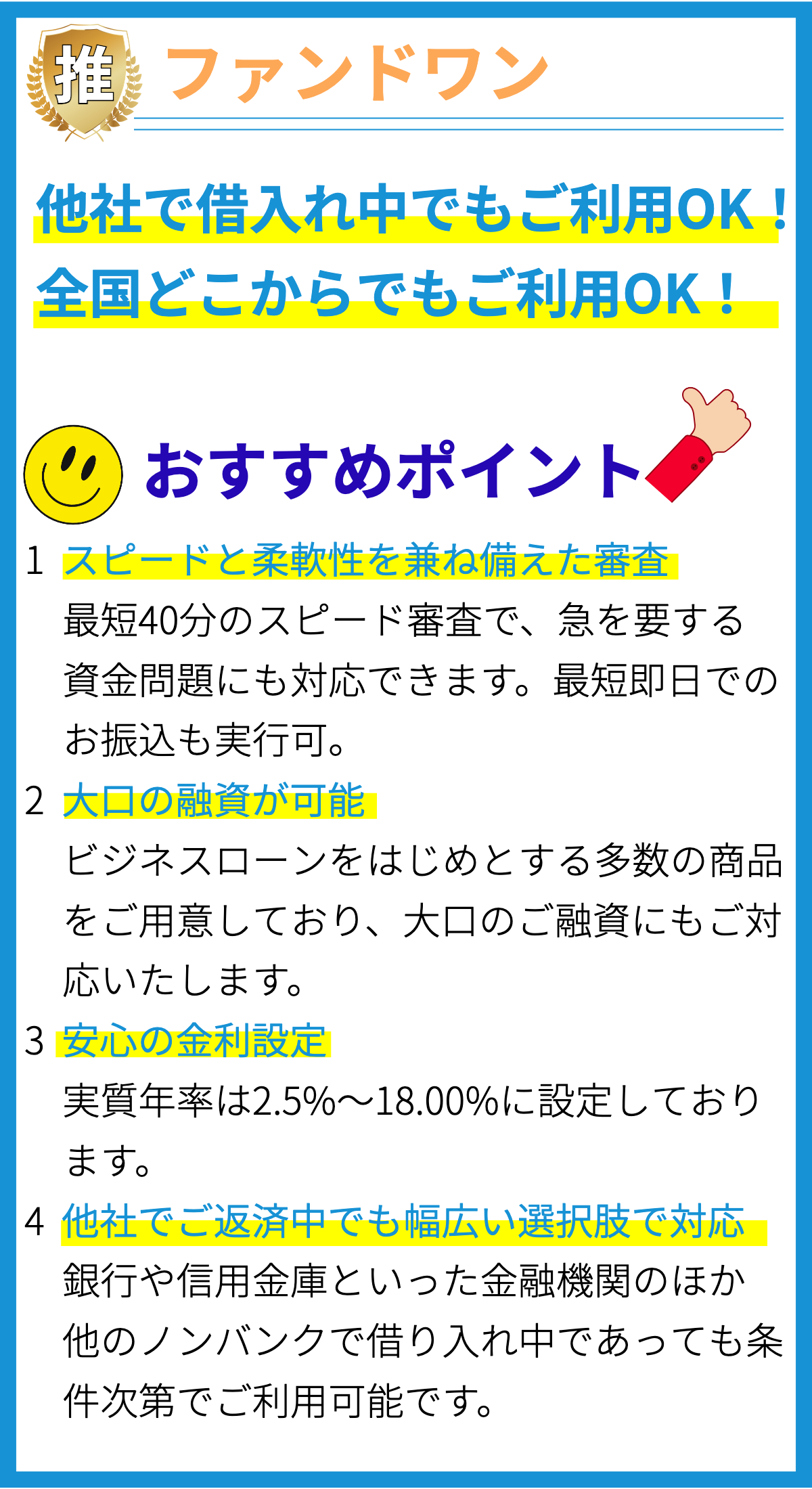

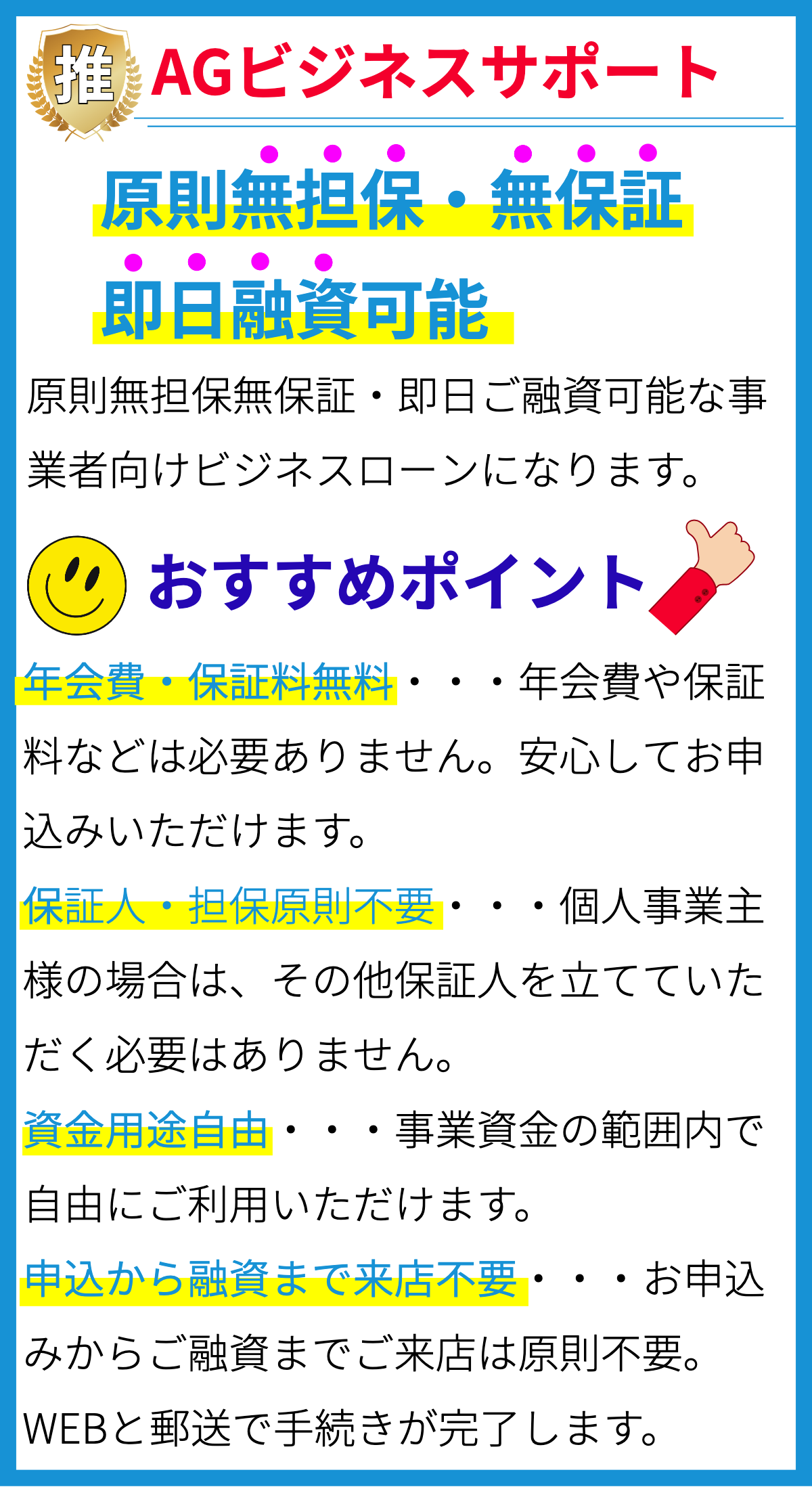

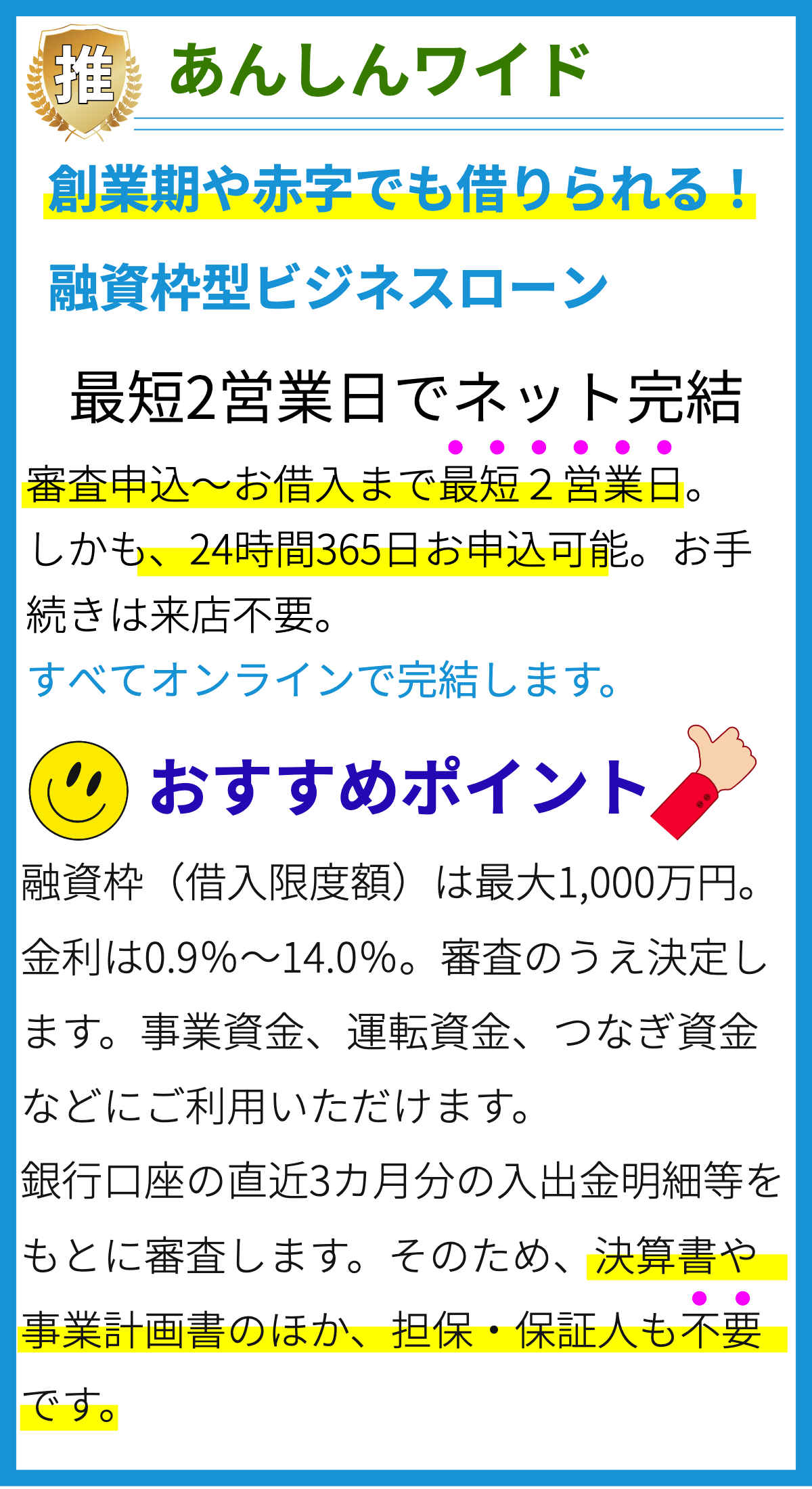

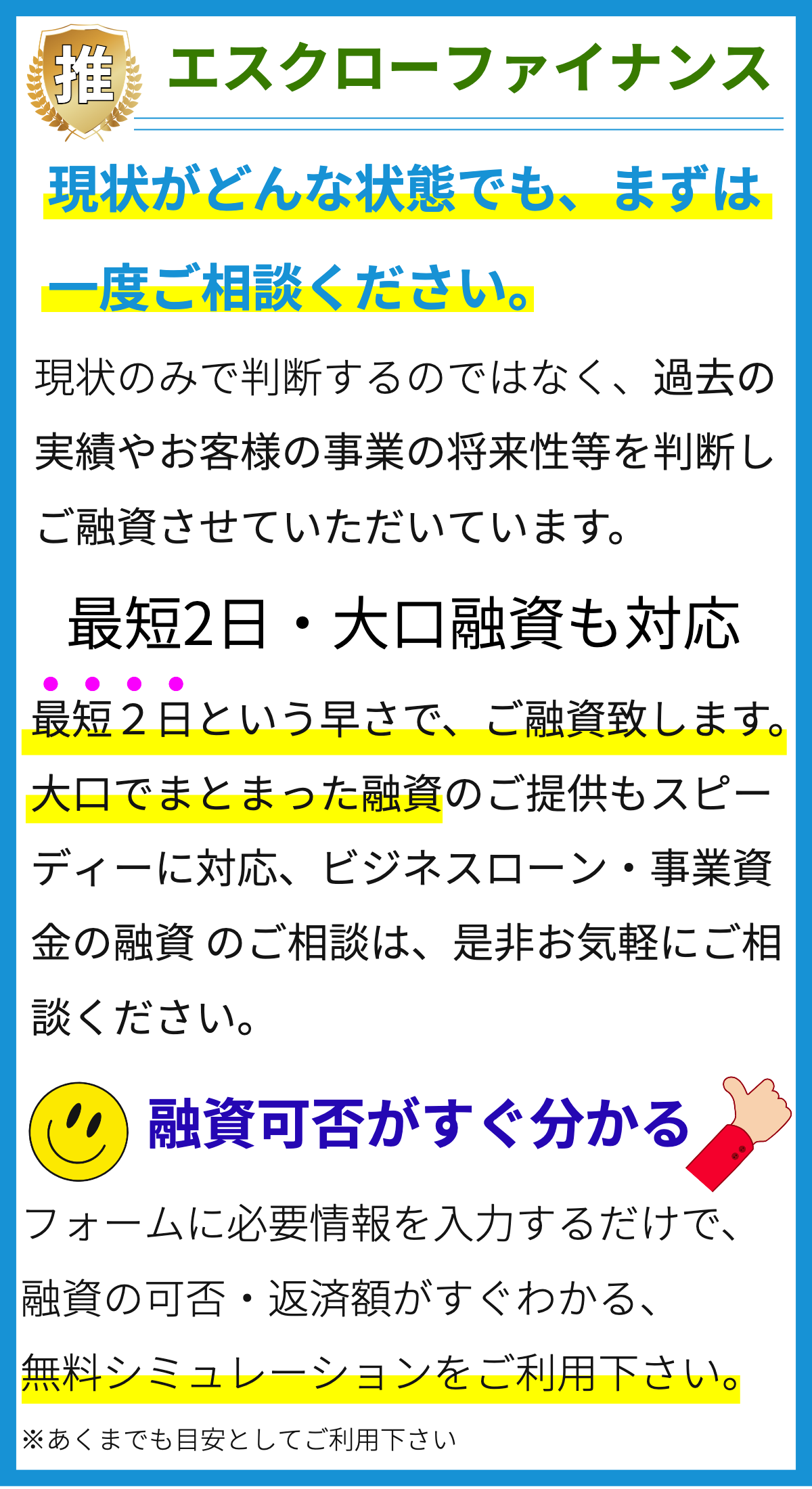

【PR】

ローン申込み手続きとは何ですか?

ローン申込み手続きとは、金融機関やクレジット会社に対して、一定の金額を借り入れるために必要な手続きのことを指します。

ローンは個人や企業が資金を調達するために活用される手段であり、自動車や住宅などの大きな買い物や資本の投下に際しても利用されます。

ローン申込み手続きの具体的な流れ

一般的に、ローン申込み手続きは以下のような流れで行われます。

- 金融機関の選定: 借り入れたい金額や利息、返済期間など自身の要件と一致する金融機関を選びます。

- 申し込み書の提出: 申込み書に必要事項(氏名、住所、収入情報など)を記入し、必要な書類(収入証明書、住民票など)を添付して金融機関に提出します。

- 審査: 金融機関は提出された申込み書と書類を審査し、借り手の信用状況や返済能力を評価します。

- 審査結果の通知: 審査に合格した場合、金融機関はローンの契約内容や利率、返済スケジュールなどを通知します。

- 契約締結: 契約内容に同意し、必要な手続き(保証人の同意書の提出など)を行った後、契約を締結します。

- 融資: 契約が成立した後、金融機関は指定された方法で借り手に資金を提供します。

ローン申込み手続きの根拠

ローン申込み手続きに関しての具体的な根拠としては、金融機関の運営規則や個別の契約書などが挙げられます。

金融機関は、借り手の信用状況や返済能力を適切に評価することで、リスク管理を行い、安全な貸付を提供することを目指しています。

ローン申込み手続きの具体的な流れはどのようなものですか?

ローン申込み手続きの具体的な流れはどのようなものですか?

1. ローンの必要性の確認

まず、ローンを利用する必要性を明確にします。

資金調達の目的や用途、必要な金額を把握しましょう。

2. ローンの種類を選択

資金調達の方法や条件に応じて、適切なローンの種類を選択します。

例えば、個人向けの住宅ローンや自動車ローン、企業向けの資本調達のための事業ローンなどがあります。

3. ローン提供先の選定

ローンを提供している金融機関や融資会社を比較し、信頼性や利率、条件などを評価して適切なローン提供先を選定します。

4. 必要書類の準備

ローン申込みには必要な書類があります。

通常、本人確認書類や収入証明書、保証人の情報などが求められますので、必要書類を手配しましょう。

5. ローン申込み

選定したローン提供先に申し込みます。

申込み方法は、オンラインでの申込みや直接担当者と面談しての申込みなど、金融機関によって異なります。

申込書に必要事項を記入し、必要書類を提出します。

6. 審査

提出された申込書や書類は、金融機関による審査が行われます。

審査では、借り手の信用性や返済能力を評価するために、所得状況や職業、借入履歴、保証人の情報などが確認されます。

7. 審査結果の通知

審査が完了すると、ローン提供先から審査結果が通知されます。

通常、審査結果は数日から数週間で通知されることが多いです。

8. ローン契約

審査が承認された場合、ローン契約を締結します。

ローン提供先との間で、金利や返済条件、債務保証などについて合意し、契約を交わします。

契約書に必要事項を記入し、必要な手続きを行います。

9. ローンの利用

ローン契約が完了したら、資金を受け取る手続きを行います。

金融機関によって異なりますが、口座への振込みや現金での受け取りなどが一般的です。

10. 返済

ローンの利用期間中は、毎月定期的に返済を行う必要があります。

返済期日や返済方法は契約書に明記されているので、返済スケジュールに従い返済を行いましょう。

根拠:

ローン申込み手続きの具体的な流れは、金融機関や融資会社によって異なる場合がありますが、一般的な手続きとして上記の流れが挙げられます。

これは、多くの金融機関が公開しているローンの申込み手続きに関する情報や、消費者金融業者などが提供する情報を参考にしました。

ローン申込み手続きに必要な書類は何がありますか?

ローン申込み手続きに必要な書類は以下の通りです。

1. 申込書

ローンの申込書は金融機関から提供される場合が一般的です。

この申込書には借り入れ希望額や用途、返済計画などの情報が必要となります。

2. 収入証明書

ローン返済能力を評価するために、収入証明書が必要となります。

一般的には以下のいずれかの書類を提出します。

- 給与所得者:給与明細や源泉徴収票

- 個人事業主:確定申告書や決算書

- 法人:決算書や財務諸表

3. 住民票または戸籍謄本

本人確認や現住所の確認のために、住民票または戸籍謄本が必要となることがあります。

4. 身分証明書

個人事業主や法人以外の借り手の場合、免許証やパスポートといった身分証明書の提出が求められることがあります。

5. 保証人または担保の情報

返済能力や信用状況が不十分な場合、金融機関は保証人や担保の提供を求めることがあります。

保証人の場合、保証人の収入証明書や身分証明書が必要となります。

担保の場合、担保の評価額や登記簿謄本が必要となります。

以上が一般的なローン申込み手続きに必要な書類です。

ただし、金融機関やローン商品によっては、さらに追加の書類が必要となることもあります。

申込時には各金融機関の要件に従い、必要な書類を提出するようにしましょう。

ローン申込み手続きの審査基準は何ですか?

ローン申込み手続きの審査基準について詳しく説明します。

以下に審査基準とその根拠について述べます。

1. 審査基準の概要

ローン申込み手続きの審査基準は、申込者の信用性や返済能力を評価するために設けられています。

一般的には、以下の要素を基に審査が行われます。

1.1 信用情報

申込者の信用情報は、信用情報機関から提供される情報をもとに評価されます。

主な項目としては、個人クレジットヒストリー、既存の借入金額や返済履歴などが含まれます。

1.2 収入

申込者の収入水準や安定性も審査の要素となります。

安定した収入の有無や収入額、雇用形態(正社員、契約社員、パートタイムなど)などが考慮されます。

1.3 負債レベル

申込者の負債レベルも審査の要素となります。

既存の借入金額や支払い義務の有無、生活費とのバランスなどが考慮されます。

2. 審査基準の根拠

審査基準は、貸金業法や銀行法などの関連法や規制に基づいて設けられています。

主な根拠としては、以下の点が挙げられます。

2.1 貸金業法

貸金業法には、貸し付け業者の適正な業務運営や貸付契約の公正さを保護するための基準が定められています。

審査基準もこれに基づいて設けられます。

2.2 銀行法

銀行法には、金融機関の業務運営や貸付契約の公正さを保護するための基準が定められています。

これに基づいて、銀行が審査基準を設けることがあります。

2.3 信用情報機関の基準

信用情報機関は、信用情報の収集・管理に関する基準を設けています。

審査基準も、信用情報機関が提供する情報をもとに設けられることがあります。

以上が、ローン申込み手続きの審査基準とその根拠についての詳細な説明です。

申込者の信用性や返済能力が審査基準に影響を与えることが多いため、これらの要素に注意しながら申し込みを行うことが重要です。

ローン申込み手続きで必要な注意点はありますか?

ローン申込み手続きで必要な注意点について、以下のようにお伝えします。

ローン申込み手続きで必要な注意点

1. 自己の返済能力を正確に評価しましょう

申込み前に自己の返済能力を正確に評価することは非常に重要です。

返済計画を立て、収入と支出をしっかりと把握しましょう。

返済に困ることが予測される場合は、負担を減らすために返済額や期間の見直しを検討する必要があります。

2. 借り入れ金額を慎重に決めましょう

借り入れ金額は自己の実際の必要額に合わせる必要があります。

過剰な借り入れは返済の負担を増やし、返済能力を超える可能性があります。

必要な範囲内で借り入れるようにしましょう。

3. 契約条件と利子の詳細をよく理解しましょう

契約条件や利子率は申込み手続きの際によく確認し、理解しておきましょう。

契約内容に含まれる返済期間や返済方法、返済日についても確認し、返済に関する細かいルールを把握しておくことは重要です。

4. 借り入れ業者の信頼性を確認しましょう

借り入れを行う業者の信頼性は非常に重要です。

信頼できる業者を選び、信用情報をしっかりと確認しましょう。

特に無登録の闇金業者や詐欺まがいの業者に注意し、安全な業者を選ぶようにしましょう。

5. 申込み書類を正確に記入しましょう

ローン申込み書類は正確に記入する必要があります。

提供された情報が不正確だった場合、審査に通らなかったり返済トラブルの原因になることがあります。

必要な書類を確実に提出し、申込みに関する不備を避けるようにしましょう。

以上がローン申込み手続きで必要な注意点です。

注意点の根拠は、金融庁やローン業者の公式ウェブサイト、または信頼性のあるメディアなどから得られる情報を基にしています。

申込み手続きは個々の業者によって異なる場合がありますので、具体的な申込み先の指示に従うことも重要です。

以上の注意点を守り、慎重にローン申込み手続きを進めることをおすすめします。

まとめ

ローン申込み手続きとは、金融機関やクレジット会社に対して、一定の金額を借り入れるために必要な手続きのことを指します。具体的な流れとしては、金融機関の選定、申し込み書の提出、審査、審査結果の通知、契約締結、融資の順になります。ローン申込み手続きに関連して、金融機関の運営規則や契約書などが根拠となります。