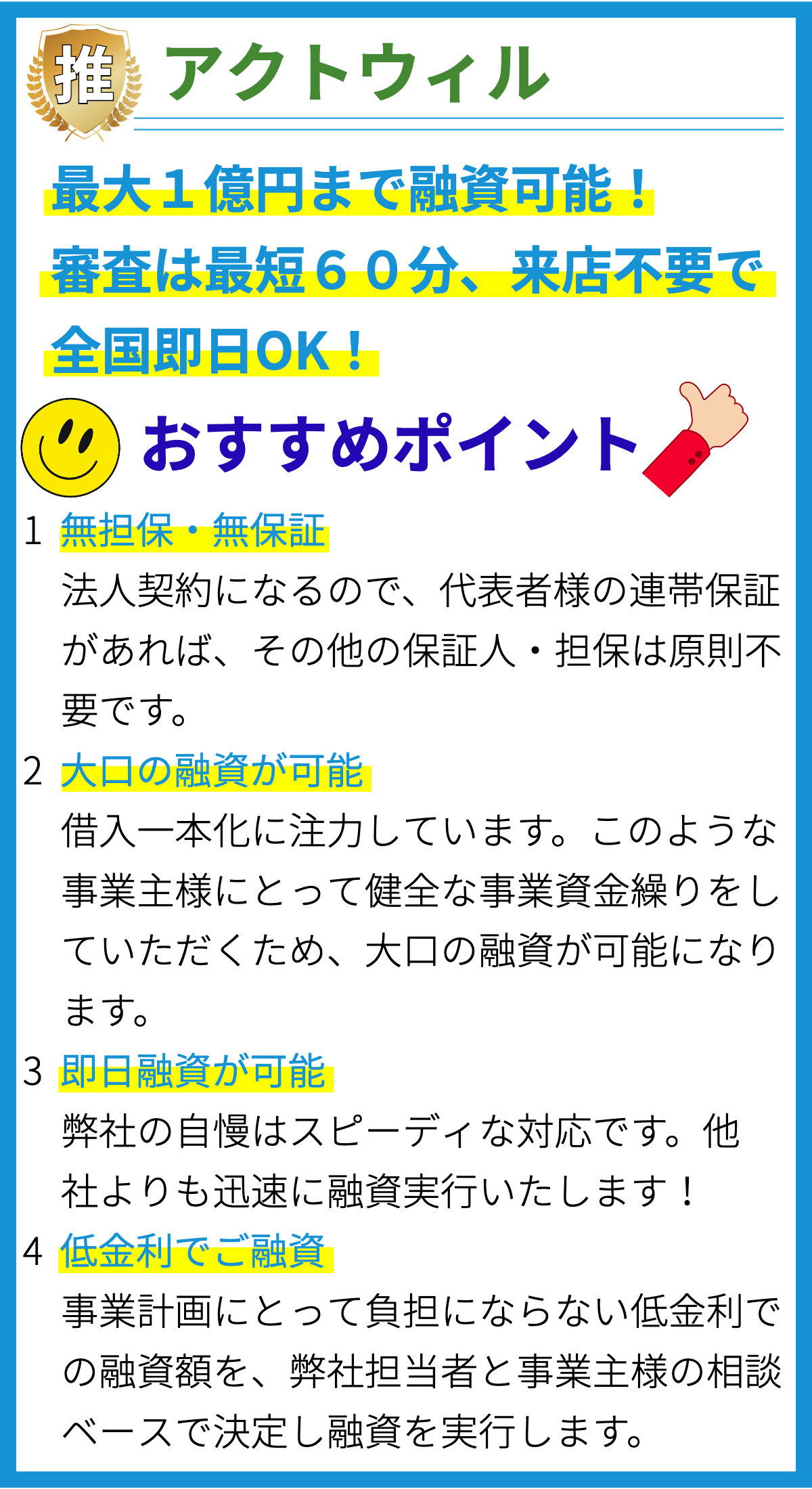

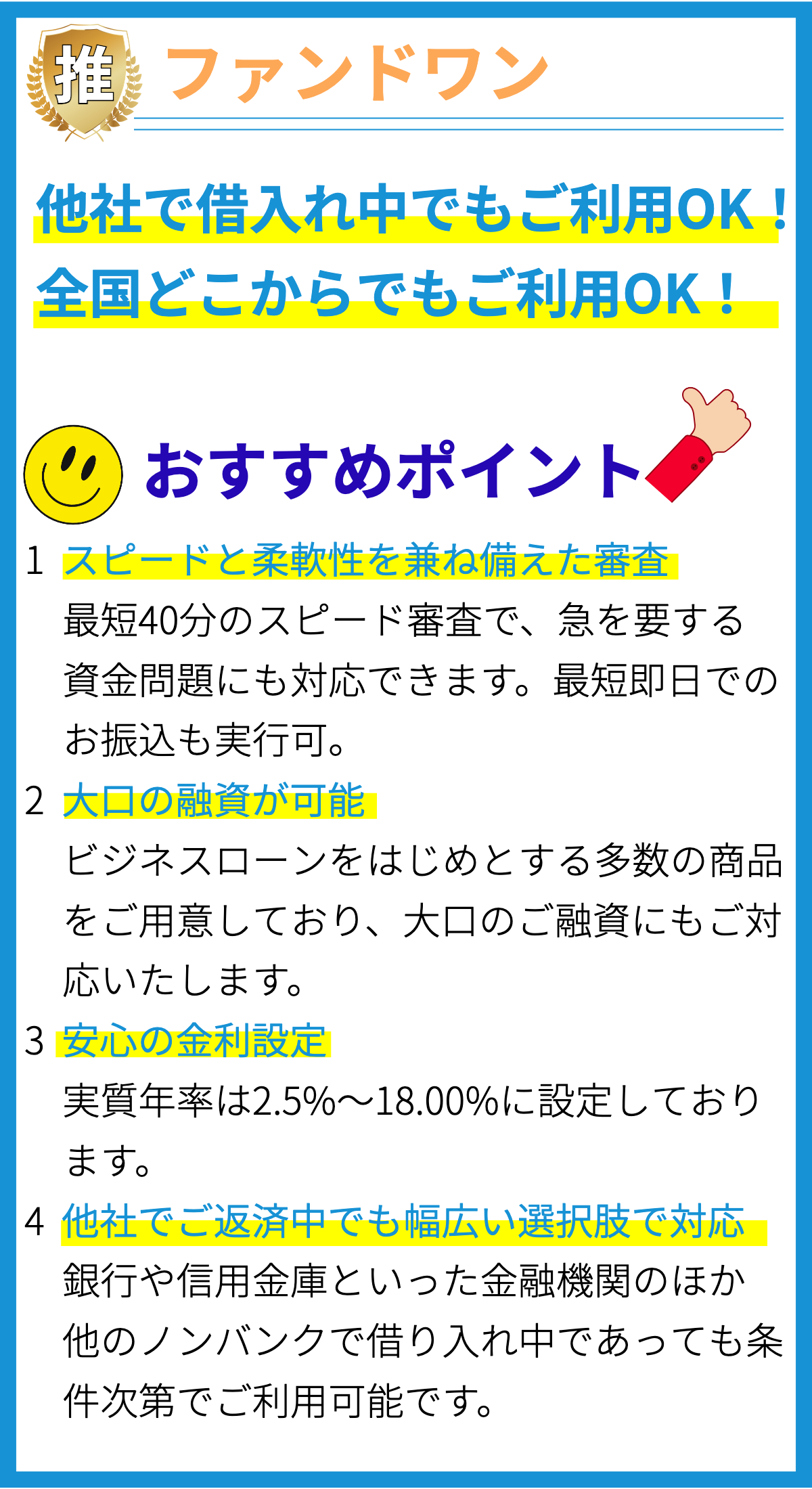

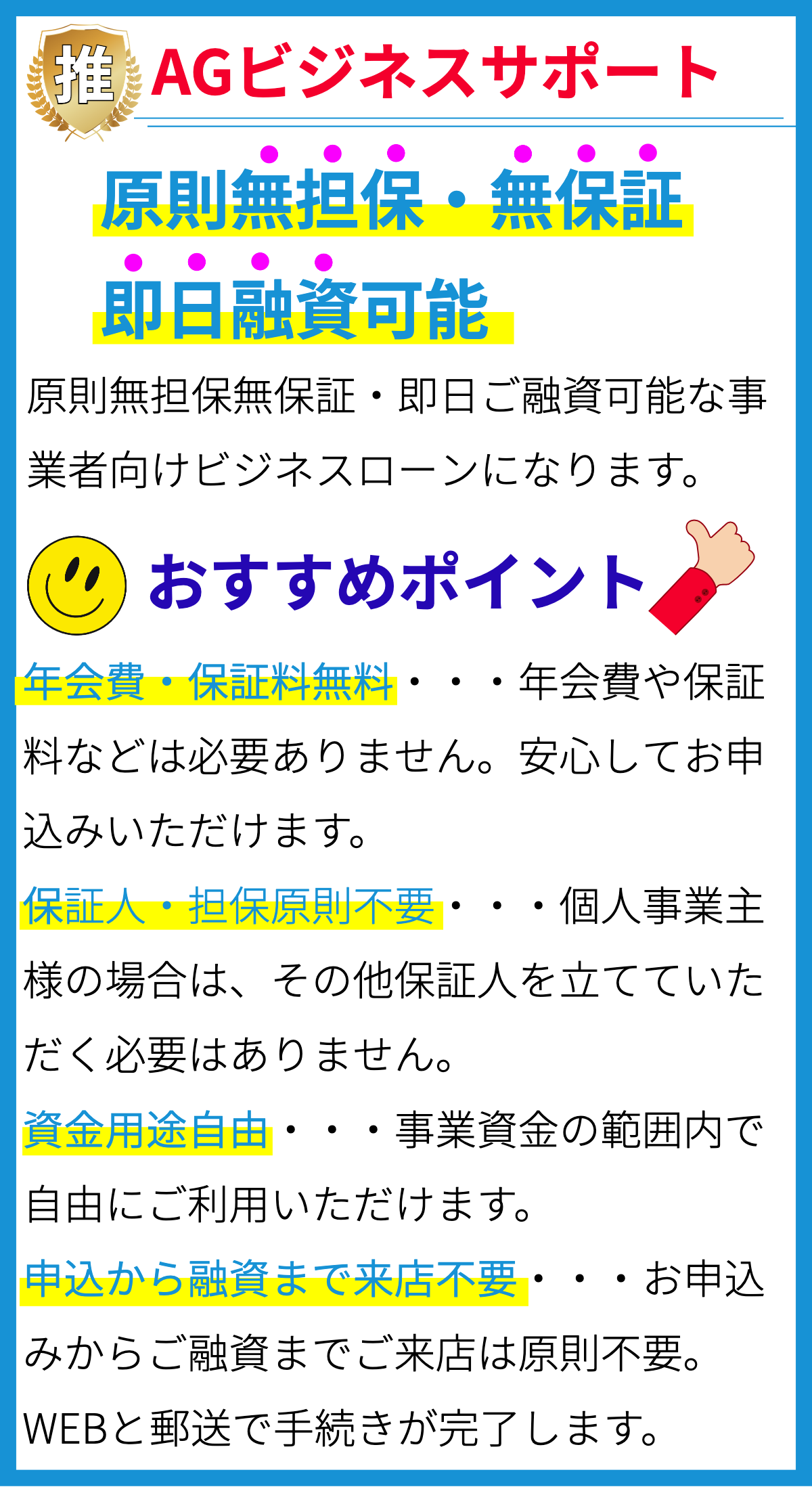

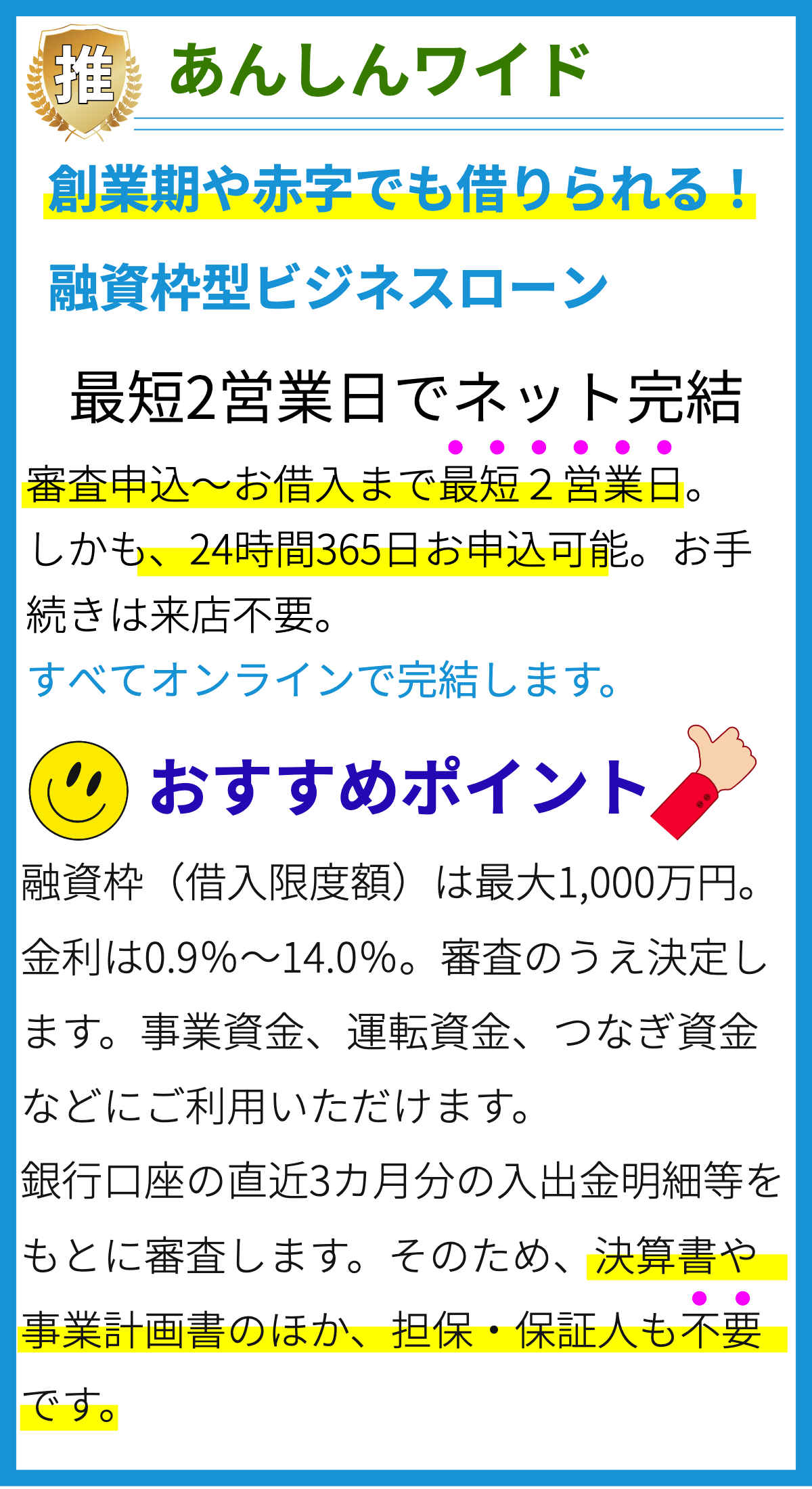

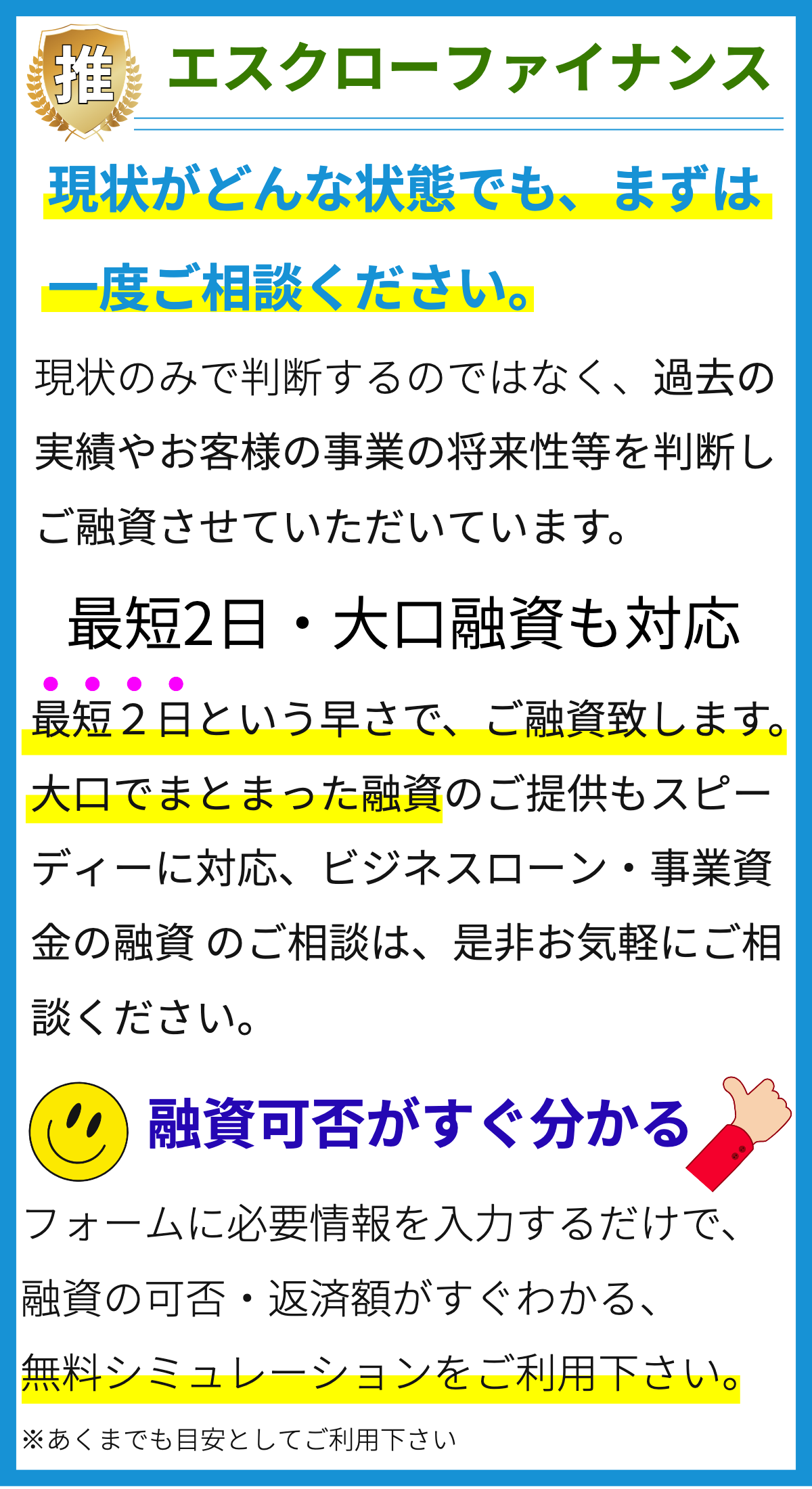

【PR】

利息とは具体的に何ですか?

利息とは、借りたお金(借金)を返す際に追加で支払う金額のことを指します。

借り手(債務者)がお金を借りる際に、貸し手(債権者)はそのお金を貸し出して利益を得るため、借りたお金に利息を付け加えて返済することとなります。

利息は一般的に年利の形で計算され、貸し手と借り手が契約に基づき合意します。

年利は借りた元本(借金の額)に対して年間何パーセントの金額を追加で支払うかを示します。

利息の根拠

利息の根拠は、貸し手が貸し出したお金に対するリスクや機会費用などを考慮して設定されます。

一般的に、貸し手がお金を貸し出す際には以下の要素が考慮されます。

- リスク:貸し手は借り手が返済できないリスクを負っています。

借り手の信用状況や返済能力などがリスクの判断材料となります。

リスクが高いと判断される場合、利息は高く設定されることがあります。 - 機会費用:貸し手はお金を貸し出すことによってそのお金を他の投資や事業に使えなくなるため、機会費用が発生します。

機会費用は利息として計算され、貸し手の利益の一部となります。 - インフレーション:経済のインフレーション率が上昇すると、貸し手は将来のお金の価値が下がることを考慮して利息を高く設定する場合があります。

以上の要素を考慮して、貸し手と借り手が合意することで利息が設定されます。

ただし、法律によって利息の上限が定められている場合もあります。

利息はどのように計算されますか?

利息はどのように計算されますか?

利息は、ローンや借入金などの貸借関係において、貸し手から借り手に対して貸し付けられた資金に対して発生する費用のことです。

利息の計算方法は、以下のようになります。

単利計算

単利計算は、元本に対して一定の利率が指定され、一定期間を経て利息が発生する場合に使用される方法です。

- 利息を計算するためには、元本(借入金額)と利率、期間が必要です。

- 利率は年利率で表されることが一般的ですが、日割りや月割りなど様々な期間で表記される場合もあります。

- 利息の計算には、以下の式が用いられます。

利息 = 元本 × 利率 × 期間

複利計算

複利計算は、元本に対して一定の利率が指定され、定期的な利息が元本に加算されていく場合に使用される方法です。

- 利息を計算するためには、元本(借入金額)と利率、期間が必要です。

- 利率は年利率で表されることが一般的ですが、日割りや月割りなど様々な期間で表記される場合もあります。

- 利息の計算には、以下の式が用いられます。

利息 = 元本 × (1 + 利率) ^ 期間 – 元本

単利計算では元本に対して利息が一度のみ加算されますが、複利計算では元本に加算された利息も次の期間の元本になり、利息が継続的に計算されます。

ただし、実際の利息の計算方法は契約や金融機関により異なる場合があります。

また、一定の条件を満たした場合には特別な利率が適用されることもありますので、具体的な金融機関や契約の内容によって異なることを考慮してください。

返済方法にはどのような種類がありますか?

返済方法の種類

1. 元本均等返済法

- 借りた資金の元本を返済しながら、定期的な返済金額を一定に保つ方法です。

- 返済期間中、元本が減っていくため、毎回の返済金額は利息を含めて減少していきます。

2. 利息均等返済法

- 元本の一部と利息を合わせた金額を毎回返済する方法です。

- 元本が一定のままで利息のみが減っていくため、毎回の返済金額は元本を除いた利息のみになります。

- 利息の総支払額は元本均等返済法よりも多くなります。

3. 一括返済

- 一度に全ての元本および利息を返済する方法です。

- 返済期間中、元本や利息の支払いは行われず、期限までに一括で返済する必要があります。

- 利息負担が少なくなる一方、資金を一度に返済するためには十分な資金が必要です。

4. 分割返済

- 元本および利息を複数回に分けて返済する方法です。

- 返済期間中、定期的な返済金額を設定し、毎回その金額を返済します。

- 分割の回数や期間は融資契約によって異なります。

5. ボーナス併用返済

- 返済期間中、ボーナスや賞与などの特別な収入を活用して返済する方法です。

- 通常の定期返済に加えて、特別収入を元本に充てることで返済期間の短縮が可能です。

- 特別収入の額や時期によって返済金額や返済期間を調整することができます。

6. 先払返済

- 返済期間中、予定よりも早く元本や利息を返済する方法です。

- 返済額に上乗せの手数料や違約金が発生する場合があります。

- 元本の早期返済によって利息負担を軽減することができます。

※この回答は一般的な情報を提供するものであり、具体的な融資条件によって異なる場合があります。

融資契約書や金融機関の公式情報を参考にしてください。

返済方法を選ぶ際に考慮すべき要素は何ですか?

返済方法を選ぶ際に考慮すべき要素は何ですか?

1. 利息

利息は、返済方法を選ぶ上で最も重要な要素です。

利息は資金調達の費用を表し、返済期間中の利子支払い額に直結します。

返済プランを選ぶ際には、利息の金額と支払い方法(月割り、四半期割りなど)を確認し、全体的な返済負担を計算する必要があります。

2. 返済期間

返済期間は、借入金を返済するために必要な時間を示します。

返済期間が短いほど返済総額は増加しますが、利息負担が減少します。

一方、長い返済期間では月々の返済額が減少する一方で、利息負担が増加する可能性があります。

返済期間を選ぶ際には、自身の経済状況と借入目的に合わせて検討する必要があります。

3. 返済方式

返済方式には、元本均等返済方式と元利均等返済方式の2つがあります。

元本均等返済方式では、毎月同じ金額の元本を返済し、利息は残りの元本に対して発生します。

一方、元利均等返済方式では、毎月一定額の元本と利息を返済します。

元利均等返済方式は、初期の返済負担が軽減されますが、全体的な利息負担は増加します。

返済方式を選ぶ際には、自身の返済能力と資金調達の目的に応じて検討する必要があります。

4. 返済の柔軟性

返済方法の選択肢や追加返済の有無など、返済の柔軟性も重要な要素です。

将来的な収入の不確実性や資金の需要変動に対応するため、返済方法を柔軟に変更できるかどうかを考慮する必要があります。

また、追加返済が可能かどうかも確認するべきです。

追加返済によって、返済期間を短縮したり利息負担を軽減したりすることができます。

5. 借入先の信頼性

返済方法を選ぶ際には、借入先の信頼性も考慮する必要があります。

信頼性の高い企業や金融機関からの資金調達は、将来的なトラブルや追加費用のリスクを減らすことができます。

借入先の信頼性を評価するためには、過去の実績や評判、金融機関の信用格付けなどを調査することが重要です。

6. コスト全体の検証

返済方法を選ぶ際には、利息や手数料など返済に関連する全てのコストを総合的に検証する必要があります。

金利のみで判断せず、頭金や手数料、保険料なども加味してトータルの返済額を計算しましょう。

また、複数の返済方法を比較検討することで、最も効率的で経済的な返済プランを見つけることができます。

返済方法を変更することは可能ですか?

企業の資金調達方法とは?

企業の資金調達方法は、新規プロジェクトの始動や事業拡大のために必要な資金を確保する手段です。

企業は、自己資金の利用や借入金、株式発行、債券の発行など、さまざまな方法を活用して資金を調達します。

1. 自己資金の利用

自己資金の利用は、企業が自身の資産や利益を活用して資金調達を行う方法です。

この方法では、企業のオーナーや株主の持ち分や利益を出資に回すことが一般的です。

自己資金の利用は、長期的な経営戦略に基づいて行われ、企業の信頼性や安定性を高めることが期待されます。

2. 借入金

借入金は、金融機関や投資家からの借り入れを通じて資金を調達する方法です。

企業は、銀行からの融資を受けたり、社債を発行したりすることで資金を得ることができます。

借入金は、資金調達のための返済計画や利息の支払いが必要となるため、計画的な資金運用が求められます。

3. 株式発行

株式発行は、企業が株式市場で自社の株式を公開することで資金を調達する方法です。

企業は、新株を発行することで株主から資金を調達することができます。

株式発行は、企業の成長や投資家の期待に基づいて行われることが多く、株主に対して利益を還元する責任を伴います。

4. 債券の発行

債券の発行は、投資家に対して利息を約束し、一定期間後に元本を返済することで資金を調達する方法です。

企業は、債券を発行することで金融市場から資金を調達することができます。

債券の発行は、企業が安定した利益を上げることが期待されるときに行われ、投資家のリスクとリターンを考慮しなければなりません。

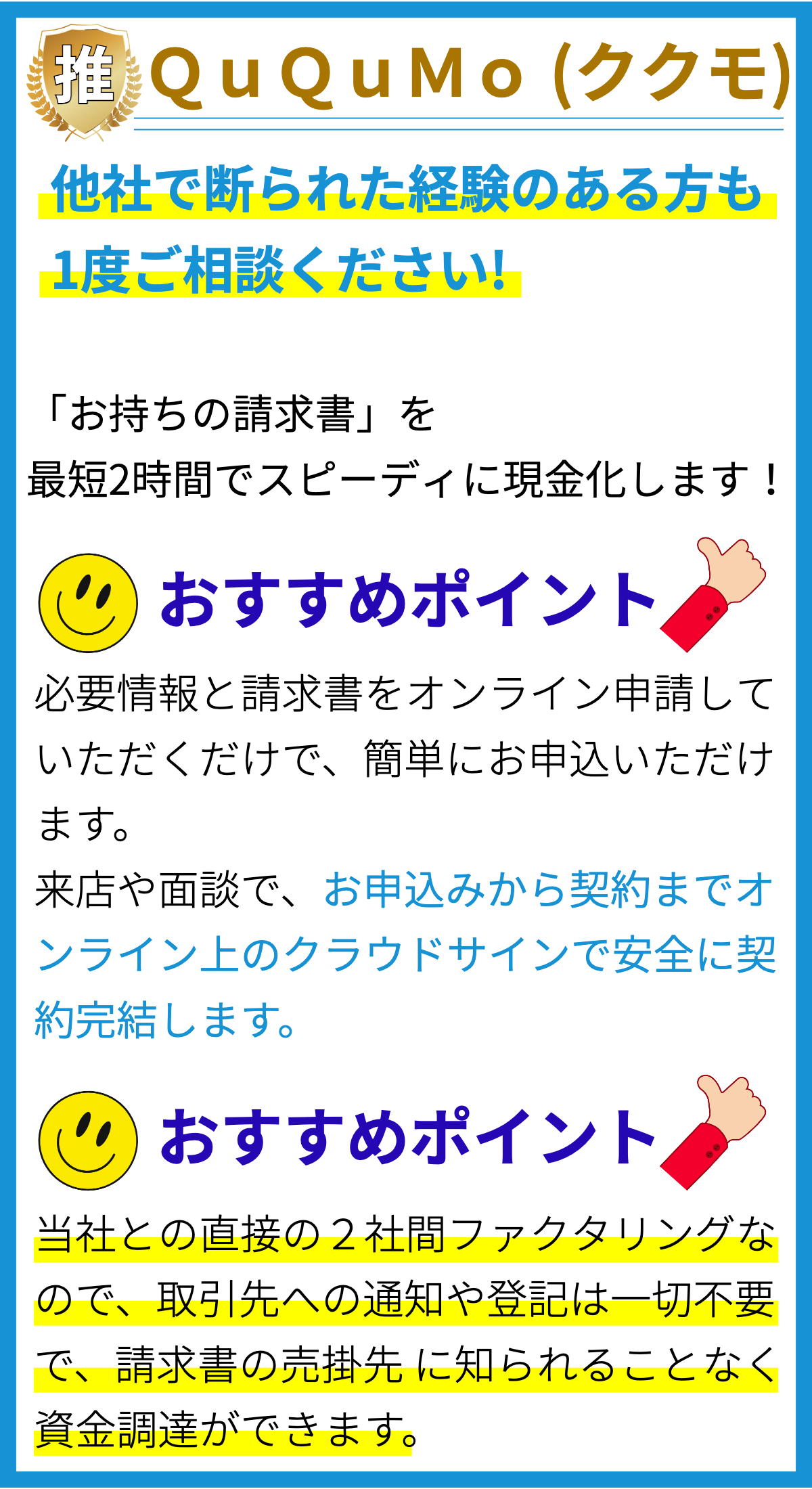

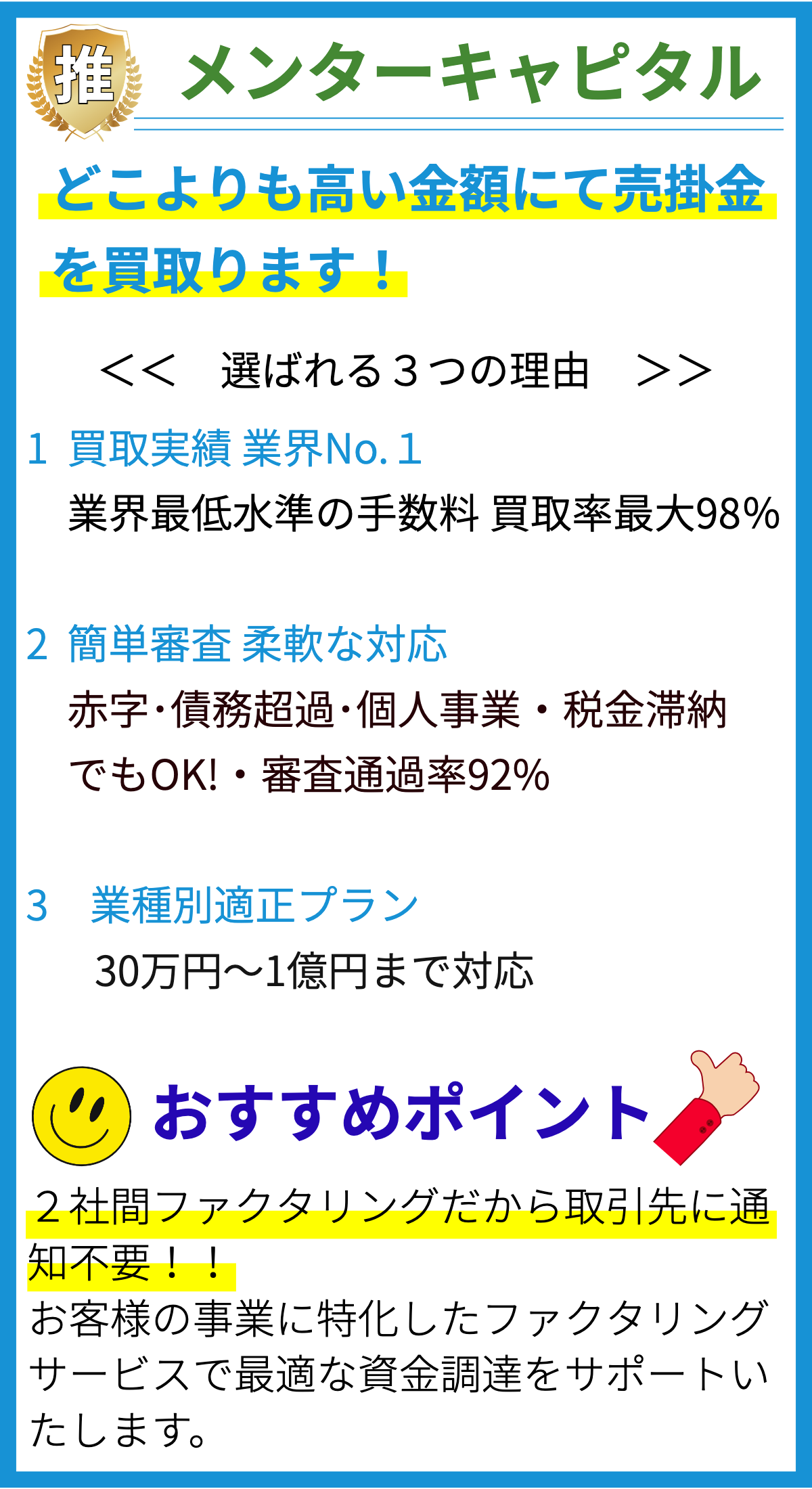

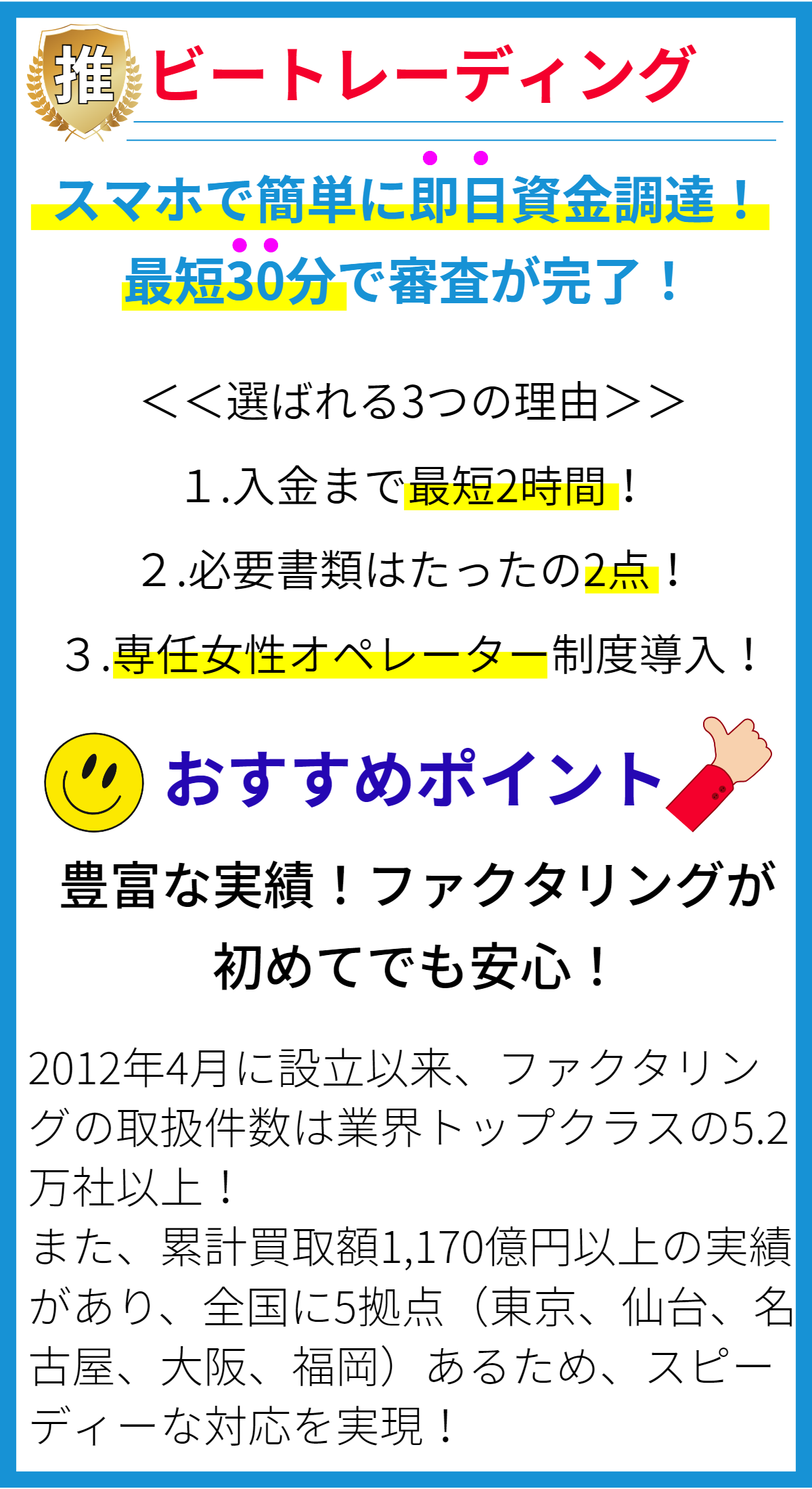

ファクタリングの活用方法とは?

ファクタリングは、企業が売掛金を早期に現金化することで資金を調達する方法です。

売掛金の一部をファクタリング会社に売却することで、即座に現金を手に入れることができます。

ファクタリングは、資金繰りの改善や負債削減のために利用されることがあります。

ファクタリングの利用手順

- 売掛金の対象を選定する。

ファクタリングは、特定の企業や個人に対する売掛金を対象とします。 - ファクタリング会社と契約を結ぶ。

売掛金を売却するために、ファクタリング会社と契約を行います。 - 売掛金を売却する。

売掛金の一部または全額をファクタリング会社に売却します。 - 現金を受け取る。

ファクタリング会社は、売掛金を現金で買い取ります。

売掛金額の一部を即座に受け取ることができます。 - 債権回収を委託する。

ファクタリング会社は、売掛金の回収を行います。

売掛金が支払われた後、残りの金額を受け取ることができます。

ファクタリングは、企業にとって迅速な資金調達手段でありながら、売掛金の一部を売却することでリスクを軽減することができます。

返済方法を変更することは可能ですか?(日本語)

返済方法を変更することは、一般的には可能です。

しかし、具体的な変更方法や条件に関しては、契約や金融機関の方針によって異なります。

返済方法を変更するためには、以下のような手続きが必要となる場合があります。

- 金融機関との交渉:返済方法を変更するためには、まず金融機関との交渉が必要です。

金融機関は、企業の財務状況や信用度を考慮し、返済方法の変更を承認するかどうかを判断します。 - 変更プランの提案:金融機関との交渉の中で、返済方法の変更プランを提案する必要があります。

変更プランは、企業の現状や将来の見通しを考慮して作成されるため、具体的な条件や返済スケジュールが含まれます。 - 契約の更新または変更:金融機関が変更プランを承認した場合、契約の更新または変更が行われます。

変更された返済条件に基づいて、新たな返済スケジュールが作成されます。

返済方法の変更には、金融機関や契約条件によって制約がある場合があります。

変更が承認されるかどうかは、企業の財務状況や信用度、金融機関との交渉力などによって異なります。

まとめ

利率は借り手が借りたお金(借金)に対して支払う利息の割合を示します。通常は年単位で計算され、年利と呼ばれます。例えば、借りたお金が100万円で年利が5%の場合、年間に5万円の利息を支払うことになります。利息の金額は元本と利率、期間によって変動します。一般的に利率が高いほど返済額が増えます。