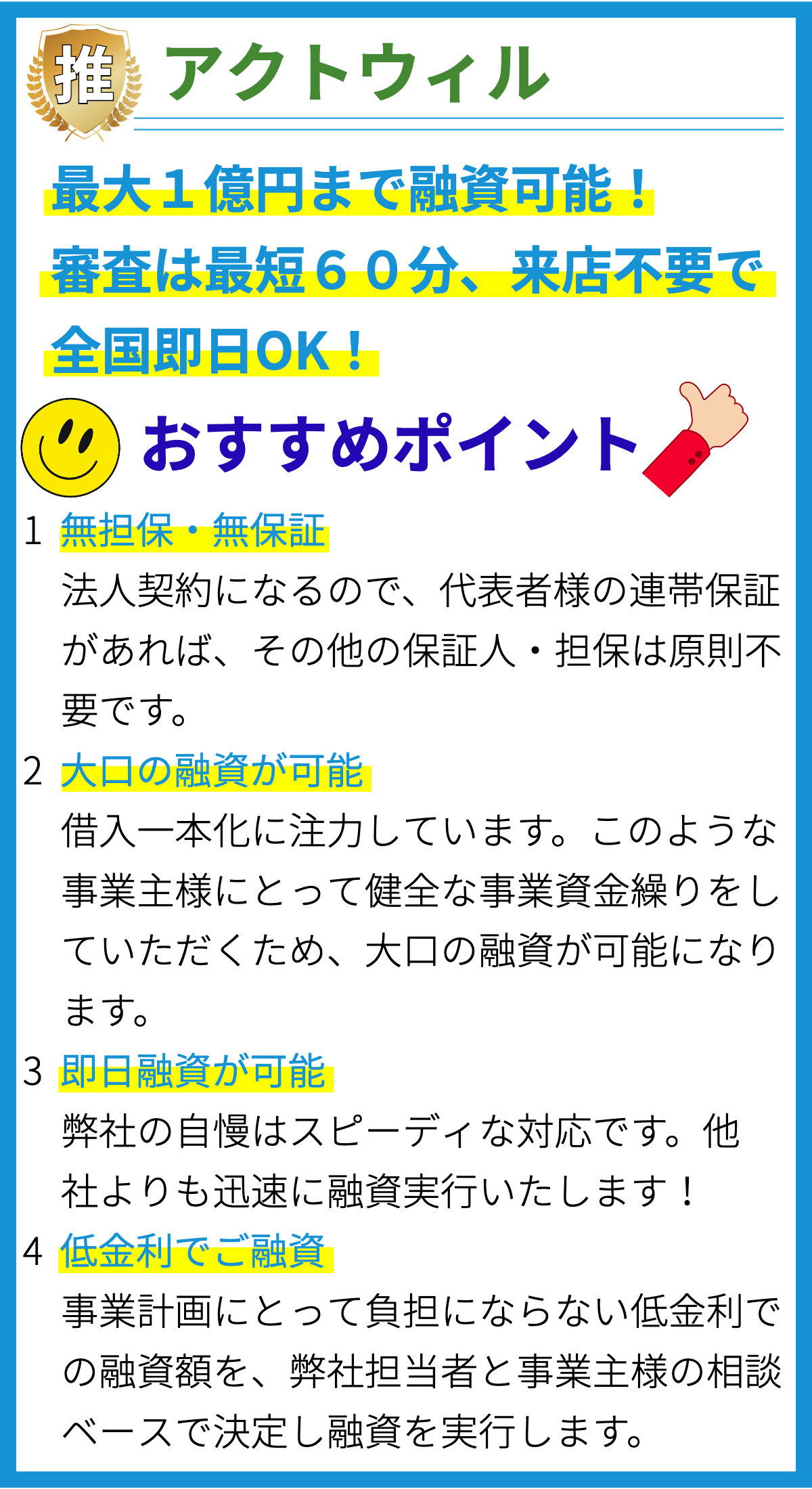

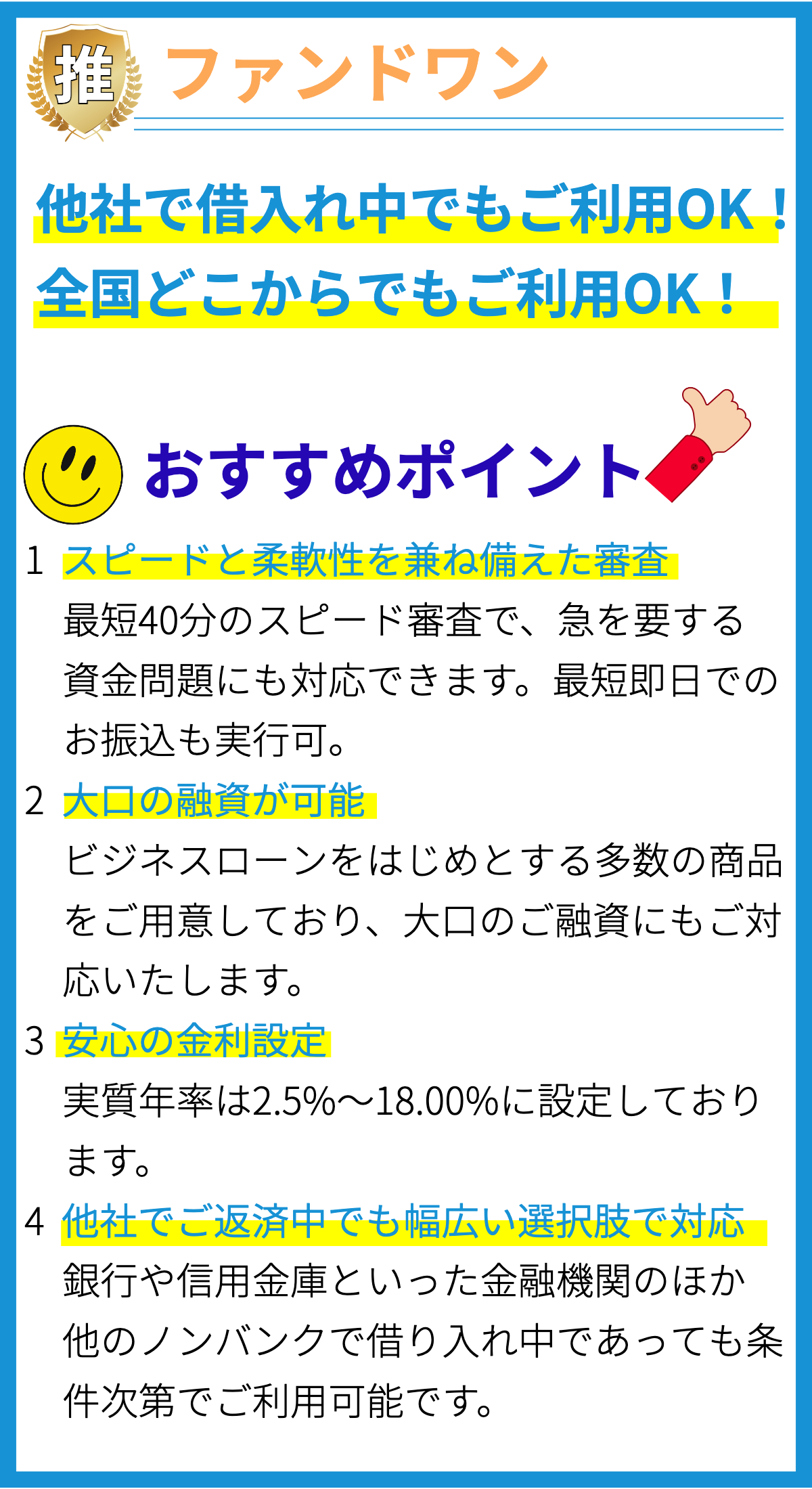

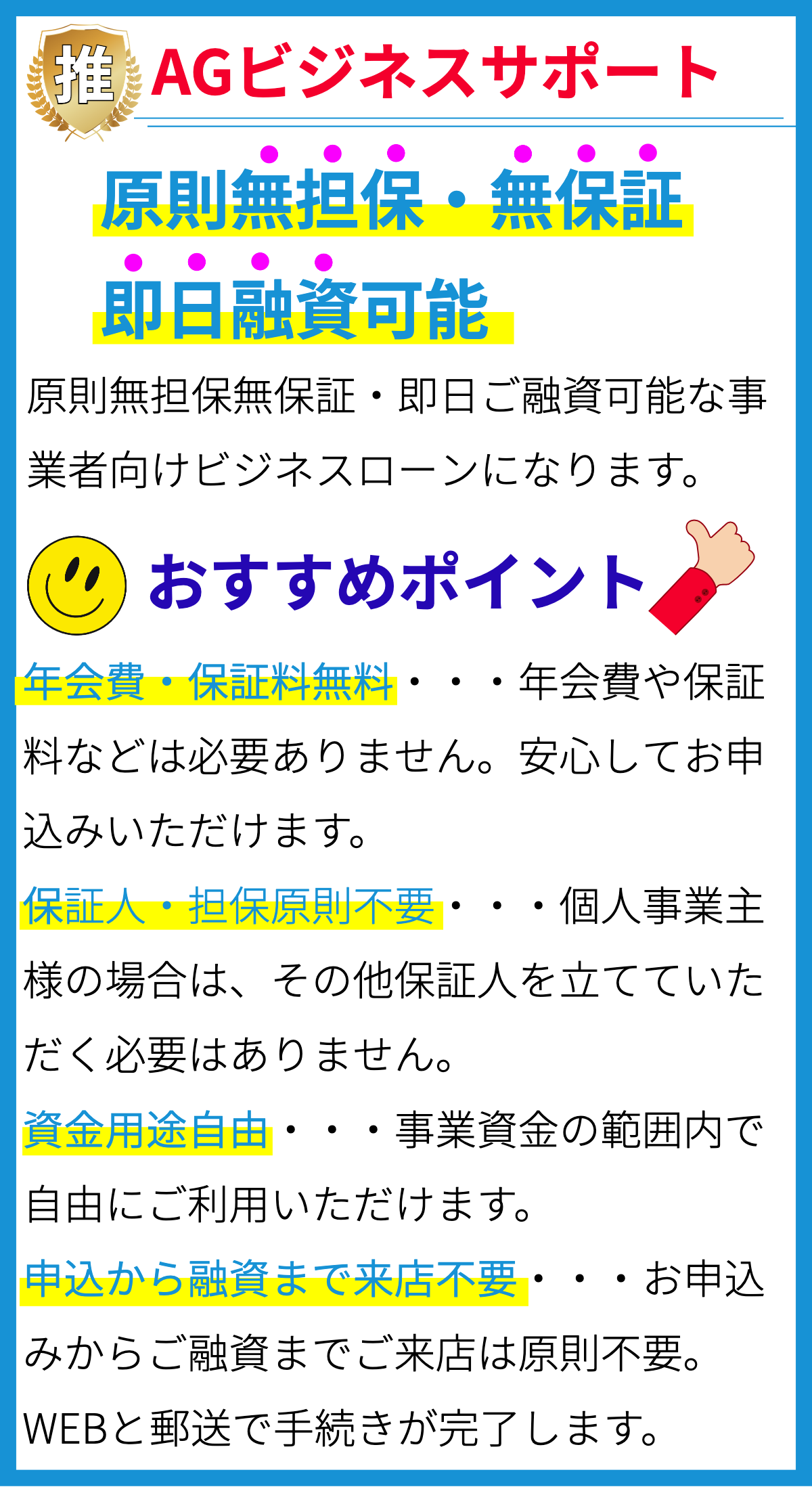

【PR】

企業の資金調達方法について

企業が資金を調達する方法は様々あります。

以下に一部を紹介します。

1. 銀行融資

銀行融資は一般的な資金調達方法の一つです。

銀行は企業の信用力や返済能力を審査し、融資の可否を判断します。

審査基準には以下の項目が含まれます。

- 企業の信用力

- 企業の資産と負債の状況

- 売上や収益の履歴

- 返済計画や担保の有無

- 借り入れ額や利用目的

これらの項目を基に、銀行は融資の可否や金利などを決定します。

2. クラウドファンディング

クラウドファンディングはインターネット上で資金を募集する方法です。

審査基準はプラットフォームによって異なりますが、以下の項目が一般的に含まれます。

- 事業計画やプロジェクトの魅力

- 運営会社の信頼性

- 資金調達の目的や利用方法の明確さ

- リターンや報酬の提供方法

- 支援者への報告や連絡体制

これらの審査基準に合格することで、クラウドファンディングを通じて資金を調達することができます。

ファクタリングの活用方法について

ファクタリングは企業が売掛金を売却することで即金化する方法です。

以下に活用方法を説明します。

1. 売掛金の売却

ファクタリングを利用するには、企業が売掛金を売却する必要があります。

売掛金を売却することで企業は即座に資金を手に入れることができます。

ファクタリング業者は、売掛金を一定割合で買い取ります。

2. 審査基準

ファクタリング業者は、企業の売掛金の信用力や回収可能性を審査します。

一般的な審査基準には以下の項目が含まれます。

- 売掛金のクライアントの信用力

- 売掛金の支払い期限や回収履歴

- 売掛金の債権の保証や担保の有無

これらの項目を基に、ファクタリング業者は売掛金の買取価格や手数料を決定します。

以上が企業の資金調達方法やファクタリングの活用方法に関する記事です。

審査基準や条件には、企業の信用力や財務状況などが重要な要素として考慮されます。

ただし、具体的な基準や条件は各金融機関やファクタリング業者によって異なる場合があります。

審査基準や条件は誰が設定していますか?

[AI]:「審査基準や条件は誰が設定していますか?」についてお答えいたします。

審査基準や条件は誰が設定していますか?

審査基準や条件は、主に企業や金融機関自身が設定しています。

具体的には、以下のような関係者が関与しています。

1. 企業の経営陣:審査基準や条件は、企業の経営陣が設定することが一般的です。

経営陣は、企業の資金調達の目的や戦略に基づき、審査基準や条件を定めます。

また、企業の業種や業績、リスク傾向なども審査基準の設定に影響を与える要素となります。

2. 金融機関:企業の資金調達に関与する金融機関も、審査基準や条件を設定します。

金融機関は、貸出する資金の返済能力や償還リスクを評価するための基準を持っており、これに基づき審査を行います。

3. 法的な規制機関:特定の業種や金融取引においては、法的な規制機関が審査基準や条件を設定しています。

例えば、金融機関の場合は金融庁や銀行業法、信用金庫法などの規制に基づき、厳格な審査基準や条件が設けられます。

以上が審査基準や条件の設定に関与する主な関係者です。

根拠

審査基準や条件の設定に関しては、企業や金融機関の経営判断やリスク評価が主な根拠となります。

審査基準は、貸出リスクを最小化し、返済能力がある債務者を選別することを目的としています。

具体的な根拠としては、以下のような要素が挙げられます。

1. 財務状況:企業の財務状況は、資金調達の審査において重要な要素となります。

特に、収益性、負債比率、キャッシュフローなどが評価され、返済能力の指標となります。

2. 業績・成長性:企業の業績や成長性も、審査基準の一つとされます。

業績の安定性や成長性が高い企業は、資金調達の審査において有利とされることが多いです。

3. 担保や保証人:一部の資金調達方法では、担保や保証人の有無も審査基準の一環となります。

担保や保証人は、返済能力の裏付けとして機能するため、審査において重要な要素となります。

ただし、審査基準や条件は企業や金融機関によって異なる場合があります。

そのため、具体的な審査基準や条件については、各企業や金融機関のウェブサイトや担当者に直接問い合わせることをおすすめします。

審査基準や条件はどのように変更されることがありますか?

審査基準や条件が変更されることがあるのは、以下のような理由があります。

1. 経済状況の変化

経済状況の変化は、審査基準や条件に大きな影響を与える要素です。

景気の好悪や市場の変動に応じて、資金調達へのリスク評価や要件が変更されることがあります。

2. 金融機関の方針の変更

金融機関自体の方針や戦略の変更も、審査基準や条件の変更要因となります。

例えば、特定の業界やビジネスモデルに対する金融機関のリスク評価が変わった場合、審査基準や条件が変更されることがあります。

3. 法律・規制の変更

金融業界は、政府や規制機関によって監視されるため、法律や規制の変更があれば審査基準や条件も変更されることがあります。

例えば、資金洗浄防止策の強化や消費者保護のための新たな規制が導入されると、それに伴って審査基準や条件も変更されることがあります。

4. 企業の信用度の変化

企業の信用度は、審査基準や条件に大きな影響を与えます。

企業の財務状態や業績、信用履歴などが変化すると、審査基準や条件も変更されることがあります。

5. リスク管理の見直し

審査基準や条件は、金融機関がリスクを管理するための重要な手段です。

リスク管理の見直しや評価手法の改善に伴い、審査基準や条件が変更されることがあります。

以上の理由により、審査基準や条件は変更されることがあります。

これらの変更は、金融機関のリスク管理や法律・規制順守、経済状況の変化に応じて適切な審査と資金調達を行うために行われます。

審査基準や条件は公平性を保証するためにどのように設計されていますか?

審査基準や条件の設計は公平性を保証するために以下のように行われています。

審査基準の公平性を保証するための設計

審査基準が公平であるために以下の要素が考慮されています:

1. オブジェクティブな基準

審査基準は客観的な要素に基づいて設計されています。

個々の申請者に対して同じ基準が適用され、偏りや差別がないようになっています。

2. 透明性

審査基準は明確に定義されており、申請者に開示されています。

これにより、誰でも審査基準を理解し、適切に自身の申請を準備することができます。

3. 目的に適合した基準

審査基準は、資金調達方法やファクタリングの活用方法などの目的に適合したものです。

申請者の信用度や返済能力など、資金提供者が重要視する要素に焦点を当てています。

4. 各項目の重要度の均衡

審査基準では、重要な要素として債務比率、キャッシュフロー、事業計画などが考慮されます。

申請者はこれらの要素についてバランスの取れた情報を提供する必要があります。

5. 適切な判断基準

審査基準は、申請者の信用力や返済能力に関する情報を評価するための適切な判断基準を設けています。

これにより、客観的な審査が行われることが保証されます。

6. 柔軟性

審査基準は、特定の業種や企業の状況に合わせて柔軟に適用されることがあります。

これにより、個々の事情に応じた公平な審査が行われることが保証されます。

根拠としては、日本の金融機関やファクタリング会社のウェブサイトに掲載されている情報や、金融関係の専門家の意見などがあります。

ただし、具体的なウェブサイトのURLを提供することはできません。

審査基準や条件に適合しない場合、どのような措置が取られますか?

審査基準や条件に適合しない場合、どのような措置が取られるかについて説明します。

審査基準や条件に適合しない場合の措置

1. 資金調達の方法に関する審査基準と条件

- 自己資金の割合が不十分な場合:企業が資金調達を行う際には、自己資金の割合が一定の水準を満たしている必要があります。

この基準を満たしていない場合、資金調達が難しくなる可能性があります。 - 収益性の低さ:企業が持つ事業の収益性が低い場合、資金提供者はリスクを考慮して資金調達を行うかどうかを判断します。

収益性の低さは、審査基準において大きな要素となります。 - 信用度の低さ:企業の信用度は資金提供者にとって重要な要素であり、審査基準においても重要視されます。

信用度が低い場合、資金調達が難しくなる可能性があります。 - 返済能力の不足:資金調達を行う際には、企業の返済能力が重要な要素となります。

返済能力が不足している場合、資金提供者はリスクを考慮し、資金提供を控える可能性があります。

2. ファクタリングの活用方法に関する審査基準と条件

- 売掛金の債権が信用力のある債務者から発生していること:ファクタリングは、企業が保有する売掛金の債権を金融機関などに売却することによって資金を調達する方法です。

審査では、債権が信用力のある債務者から発生しているかが重要な要素となります。 - 債権の金額と受取金の関係性:ファクタリングでは、債権の金額に対して受取金が一定の割合で保証されることが求められます。

この割合が低い場合、ファクタリングの審査基準に適合しない可能性があります。 - 債権の滞留期間:売掛金の債権が長期間滞留する場合、ファクタリングの審査基準に適合しない可能性があります。

滞留期間が短いほど、ファクタリングの申請が受理されやすくなります。

3. 措置の根拠

これらの措置は、資金提供者がリスクを把握し、資金を提供する際の判断基準として利用されます。

企業の経営状況や信用度、返済能力などを総合的に評価し、適切な措置を取ることで、資金提供を健全に行うことができます。

措置の根拠は、資金提供者が自社のリスク管理や持続可能な資金調達を行うために必要な措置として設けられています。

以上が、審査基準や条件に適合しない場合の措置についての説明です。

まとめ

審査基準や条件は、企業の資金調達方法によって異なります。銀行融資の場合、審査基準には企業の信用力や資産状況、売上履歴などが含まれます。クラウドファンディングでは、事業計画や信頼性、利用方法などが審査されます。ファクタリングでは、売掛金の信用力や回収可能性が審査されます。これらの基準を満たすことで、企業は資金を調達することができます。