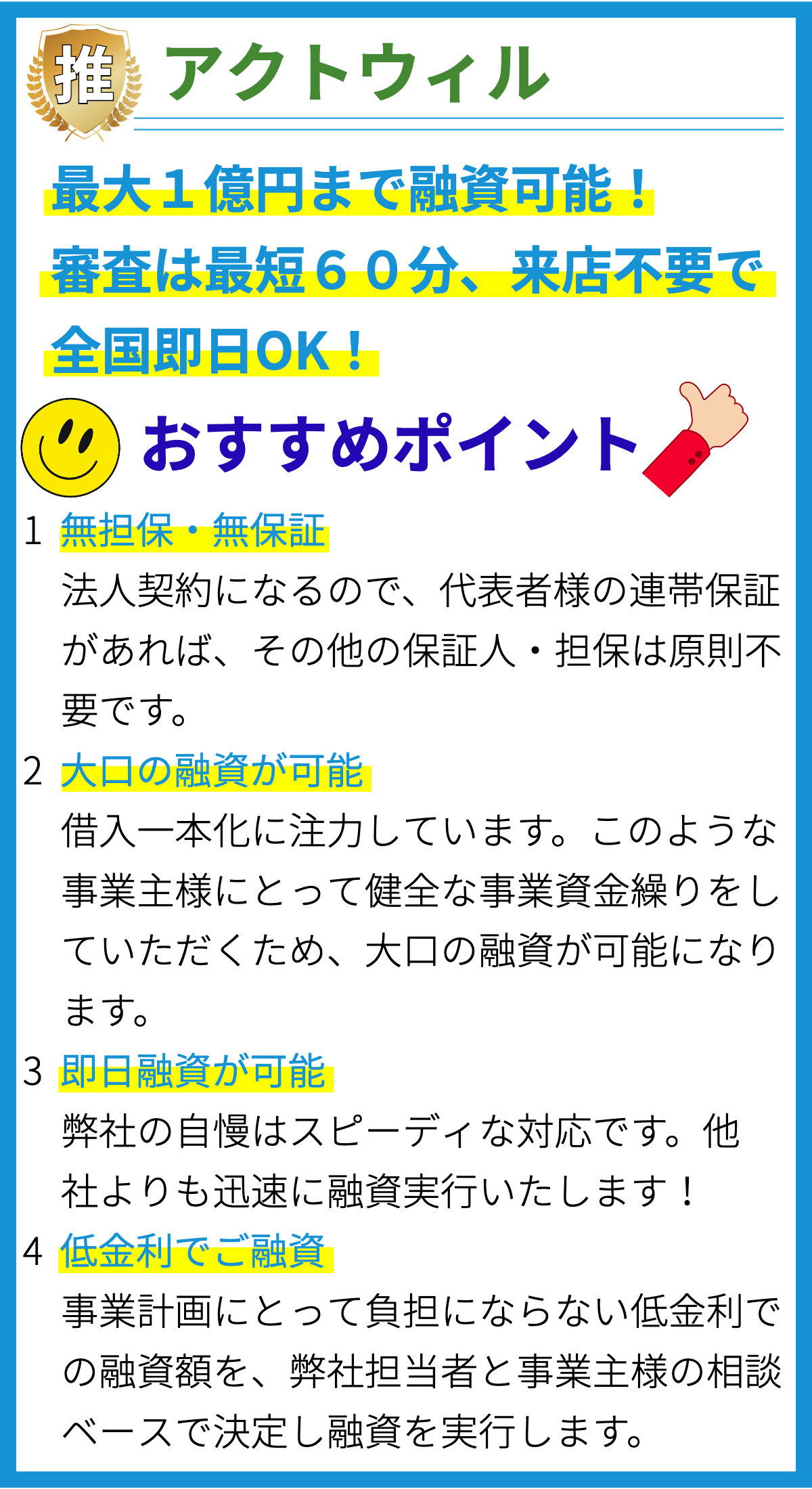

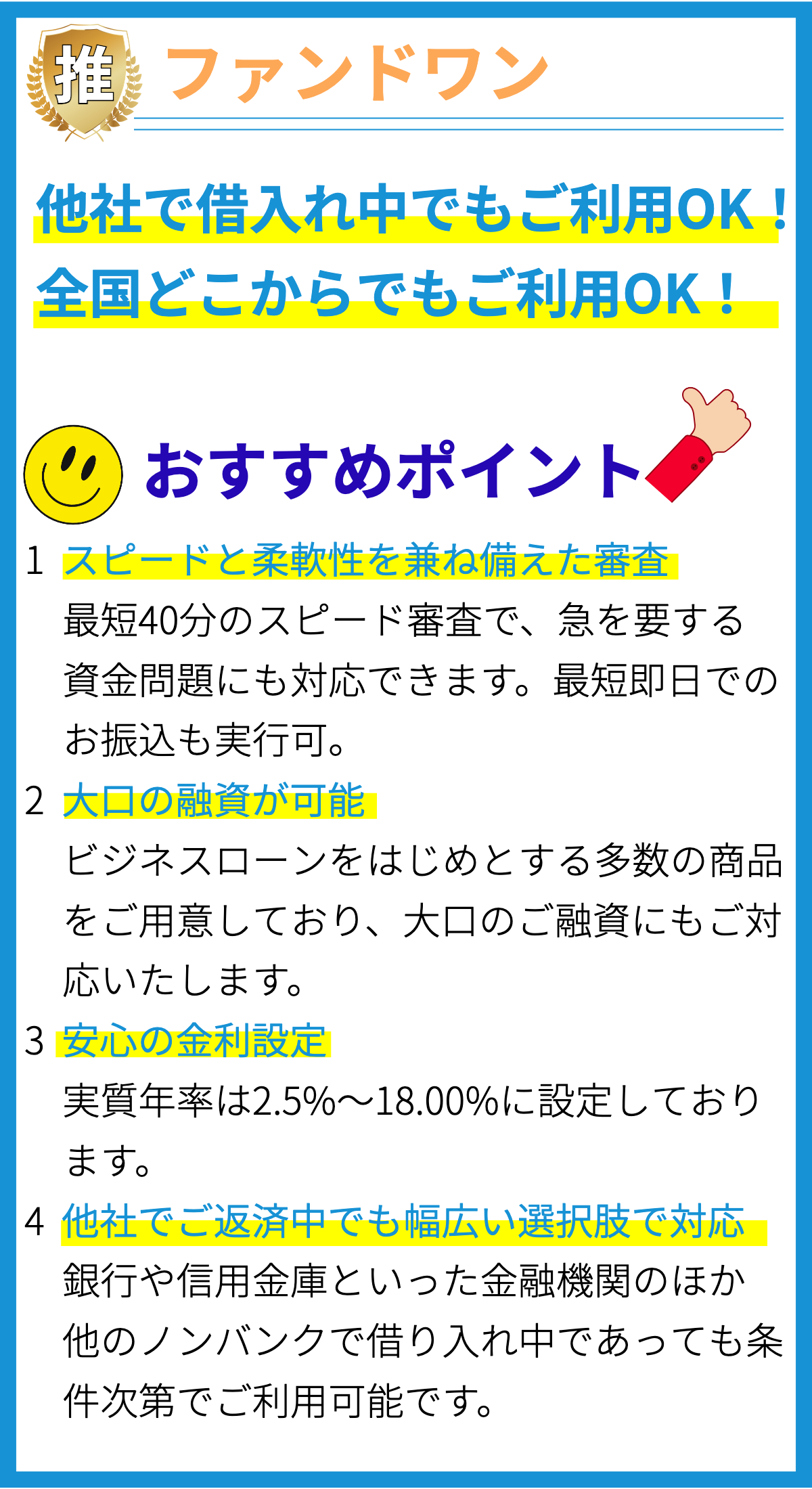

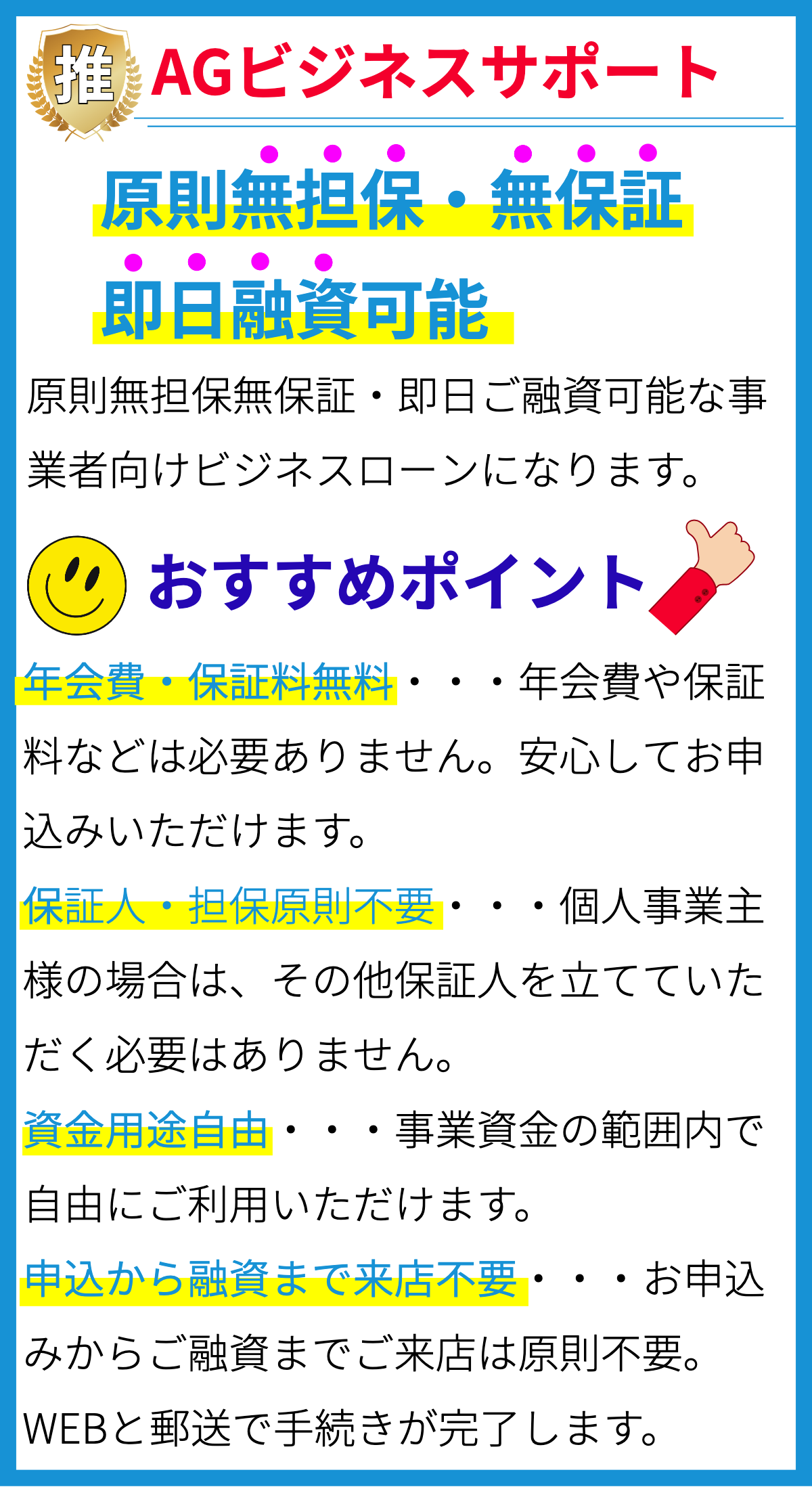

【PR】

融資金額の重要性

なぜ融資金額が重要なのですか?

融資金額は、消費者金融にとって非常に重要な要素です。

以下に、なぜ融資金額が重要なのかについて詳しく説明します。

1. 借り手のニーズに合致するため:消費者金融は、個人や世帯のニーズに応えるために融資を提供しています。

融資金額は、借り手の目的や資金需要に対して適切な金額であることが重要です。

適切な金額の融資が行われれば、借り手は必要な資金を手に入れることができ、生活やビジネスの継続に関するリスクを低減することができます。

2. 返済能力の確保:融資金額は、借り手の返済能力と密接に関連しています。

融資金額が借り手の返済能力を超えると、借り手は返済困難に陥り、負債が増えてしまう可能性があります。

逆に、融資金額が借り手の返済能力に合致すれば、返済が円滑に行われ、借り手の信用履歴が向上する可能性があります。

3. リスク管理:消費者金融は貸金業者としてのリスク管理も重要な役割を果たしています。

融資金額の設定には、借り手の信用履歴や所得状況などに基づいた審査が行われます。

適切な融資金額の設定は、借り手が返済能力を維持し、貸金業者のリスクを最小化するために不可欠です。

融資金額の根拠

融資金額の設定には、借り手の信用リスクと返済能力を評価するさまざまな要素が関与しています。

以下に、融資金額の設定に関連する主な根拠をいくつか紹介します。

1. 信用履歴:借り手の過去の借入や返済履歴は、貸金業者にとって重要な情報です。

信用情報機関から提供される信用スコアやクレジットレポートを基に、借り手の信用リスクを評価することができます。

信頼性の高い個人は、通常よりも高い融資金額を得ることができる可能性があります。

2. 収入水準:借り手の収入水準も融資金額の設定に影響を与えます。

返済に充てることができる余裕があるほど、より高い融資金額が設定される可能性があります。

収入証明や雇用状況などが融資金額の設定に用いられることがあります。

3. 借り手の要望やニーズ:融資金額は、借り手の要望やニーズにも応じて設定されます。

借り手が特定の目的に資金を必要としている場合、その目的に必要な金額が融資されることが重要です。

以上が、なぜ融資金額が重要なのかとその根拠についての説明です。

融資金額は、借り手のニーズ、返済能力、およびリスク管理に関わる要素を考慮して適切に設定されることが重要です。

融資金額はどのように決まるのですか?

消費者金融における融資金額の決定方法

消費者金融における融資金額は、以下の要素に基づいて決定されます。

- 顧客の収入

- 信用度

- 借り入れ限度額

融資金額は、顧客の収入に応じて決定されることが一般的です。

消費者金融では、顧客の月収や年収を審査の重要な要素として考慮します。

これは、返済能力を評価するために行われるものであり、収入が多いほど融資金額が高くなる傾向があります。

消費者金融は、顧客の信用度も融資金額に影響を与えます。

信用度は、過去の借入や返済履歴、信用情報機関への登録状況などから評価されます。

信用度が高いほど、融資金額が大きくなる可能性があります。

消費者金融は、個別の顧客に対して設定された借り入れ限度額を設けています。

この限度額は、顧客の収入や信用度、返済履歴などを総合的に考慮して決定されます。

借り入れ限度額が高いほど、融資金額も増える可能性があります。

これらの要素に基づいて、消費者金融は個別の顧客に対して適切な融資金額を決定します。

融資金額はどのように利用されるのですか?

消費者金融の融資金額の利用方法

1. 生活費の支払い

- 消費者金融の融資金額は、生活費の支払いに利用されることがあります。

- 日常生活で必要な食費や光熱費、家賃など、生活費の一部や全額を賄うために融資金を利用することができます。

- 特に急な出費や収入が足りない場合に利用されることが多く、金額は借り手の収入や返済能力によって決まります。

2. リフォームや修繕

- 消費者金融の融資金額は、住宅のリフォームや修繕費として利用されることもあります。

- 新しい家具や家電製品の購入、水回りの設備改修など、住宅の改装や修繕に必要な費用を融資金でまかなうことができます。

3. 教育費の支払い

- 融資金額は、教育費の支払いにも利用されることがあります。

- 子供の学費や学校関連の費用、資格取得のための講座や教材の購入など、教育に関する費用を賄うために利用されます。

4. 借金の返済

- 消費者金融の融資金額は、他の借金の返済にも利用されることがあります。

- 既に他の金融機関からの借金がある場合、それらの借金の返済をするために融資金を利用することがあります。

5. その他の用途

- 融資金額は、その他のさまざまな用途にも利用されることがあります。

- 特に具体的な目的がない場合や急な出費があった場合など、自由に使える資金として利用されます。

消費者金融の融資金額は、個人のニーズや状況に合わせて利用されます。

金額や利用方法は、借り手の返済能力や目的に応じて決まるため、各消費者金融会社の融資条件や審査基準によって異なる場合があります。

融資金額は企業の成長にどのような影響を与えるのですか?

融資金額が企業の成長に与える影響

融資金額は企業の成長に重要な要素であり、以下のような影響を与えます。

1. 資金調達と事業拡大

融資金額が大きければ、企業はより多くの資金を手に入れることができます。

これにより、事業の拡大や新たなプロジェクトの推進、設備の更新など、成長に必要な投資を行うことができます。

例えば、融資金額が小さいと、必要な設備や技術の導入が難しくなります。

これにより、競争力の低下や市場での位置づけの弱さが生じる可能性があります。

2. 経営の安定性と信用力

融資金額が増えることで、企業の経営の安定性が高まります。

資金不足による経営危機やキャッシュフローの逼迫などを回避することができます。

また、融資金額が多いほど、企業の信用力も向上します。

信用力の高い企業は、より多くの資金を調達できるだけでなく、ビジネスパートナーや顧客からの信頼も得やすくなります。

3. 成長率と持続可能性

融資金額が大きければ、企業は成長率を高めることができます。

成長への投資や営業活動の拡大などにより、売上や利益を増やすことができます。

しかし、融資金額が過剰であれば、企業は返済能力の問題を抱える可能性があります。

融資金額を適切に見極めることで、持続可能な成長を実現することが重要です。

4. 融資条件と利子負担

融資金額には、返済期間や利子などの融資条件が関わってきます。

これらの条件が負担になりすぎる場合、企業の成長にマイナスの影響を与える可能性があります。

例えば、高い利子や短期間での返済要求は、企業のキャッシュフローを圧迫し、成長の機会を制限することがあります。

したがって、融資条件も適切に判断することが重要です。

これらの影響は、融資金額によって企業の成長の可能性や持続性が大きく変わることを示しています。

融資金額の増加にはどのようなリスクがありますか?

融資金額の増加にはどのようなリスクがありますか?

1. 返済困難な借り手の増加

- 融資金額が増加すると、返済能力の低い借り手が増える可能性があります。

- 返済困難な借り手が増えると、不良債権が増加し、貸し倒れリスクが高まります。

2. 残高の増加による信用リスク

- 融資金額の増加により、消費者金融の残高も増加します。

- 消費者金融は資金調達のために市場から資金を調達することが一般的です。

- 融資残高の増加により、市場からの資金調達が増加する可能性があります。

- 市場からの資金調達が限定的である場合やコストが高い場合、信用リスクが高まる可能性があります。

3. 法規制・政策リスク

- 融資金額の増加により、政府や金融規制当局が関心を持つ可能性があります。

- 政府や金融規制当局が新たな規制や制限を導入すると、消費者金融の事業環境や収益性に影響を与える可能性があります。

4. 経済リスク

- 融資金額の増加は、経済の変動や不況時におけるリスクを高めることがあります。

- 経済の低迷や景気後退時には、個人の収入が減少し返済能力が低下する可能性があります。

- 景気後退時には不良債権が増加する傾向があり、消費者金融の収益性に悪影響を及ぼす可能性があります。

まとめ

融資金額は消費者金融にとって重要な要素であり、借り手のニーズに合致し、返済能力を確保し、リスクを管理するために重要です。融資金額の設定には、借り手の信用履歴や返済能力、借り手の要望やニーズなどが関与しています。