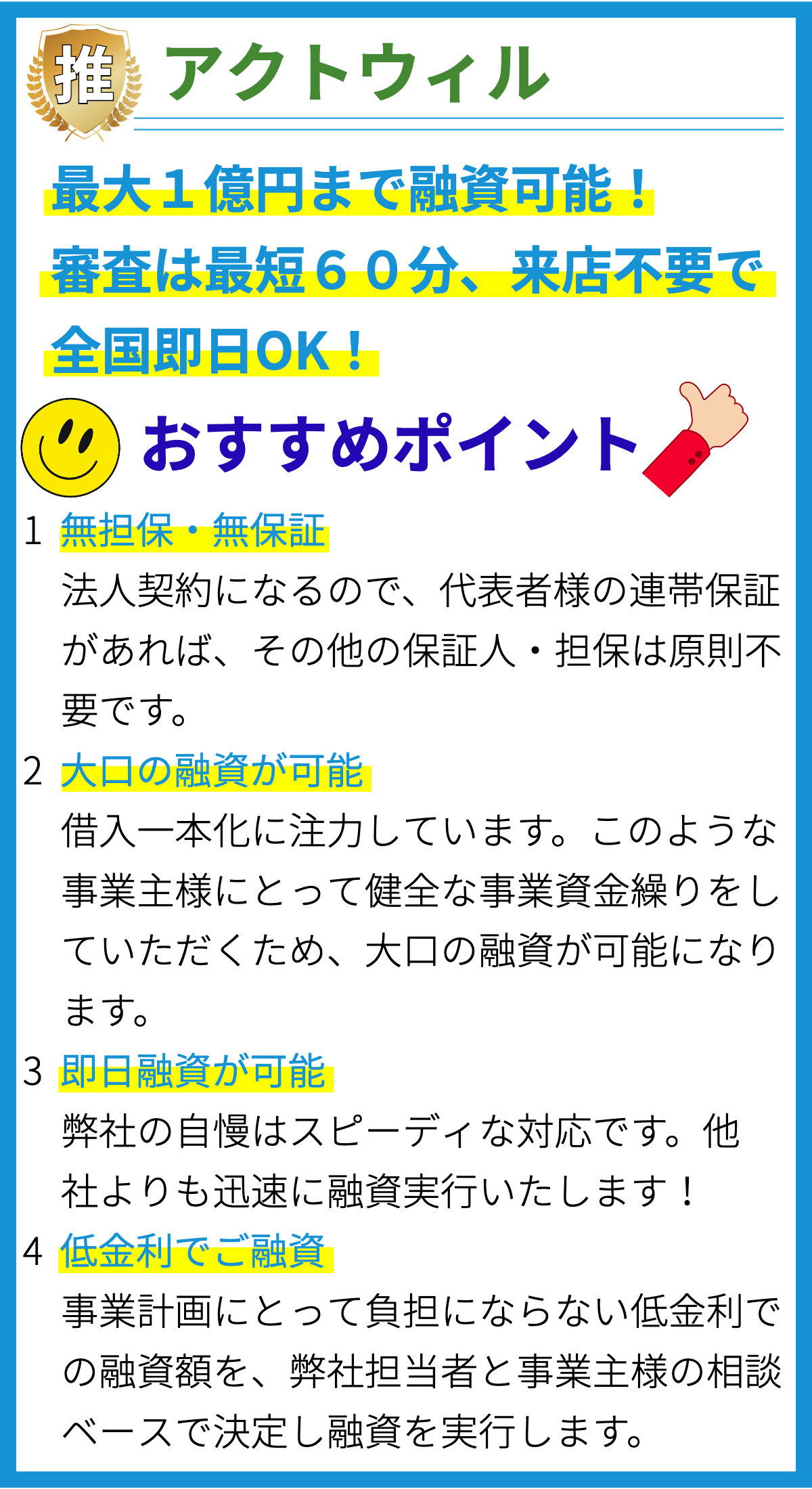

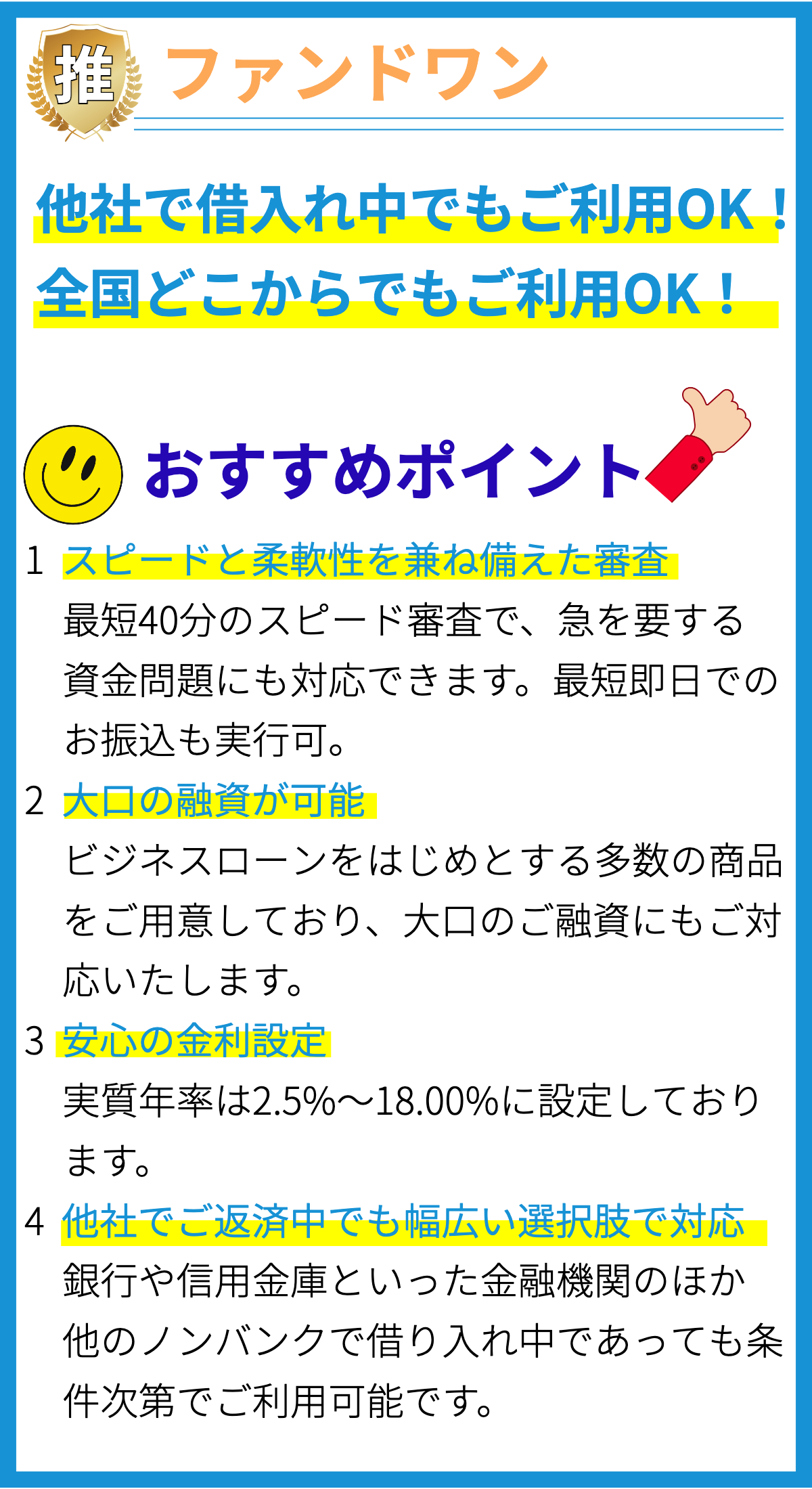

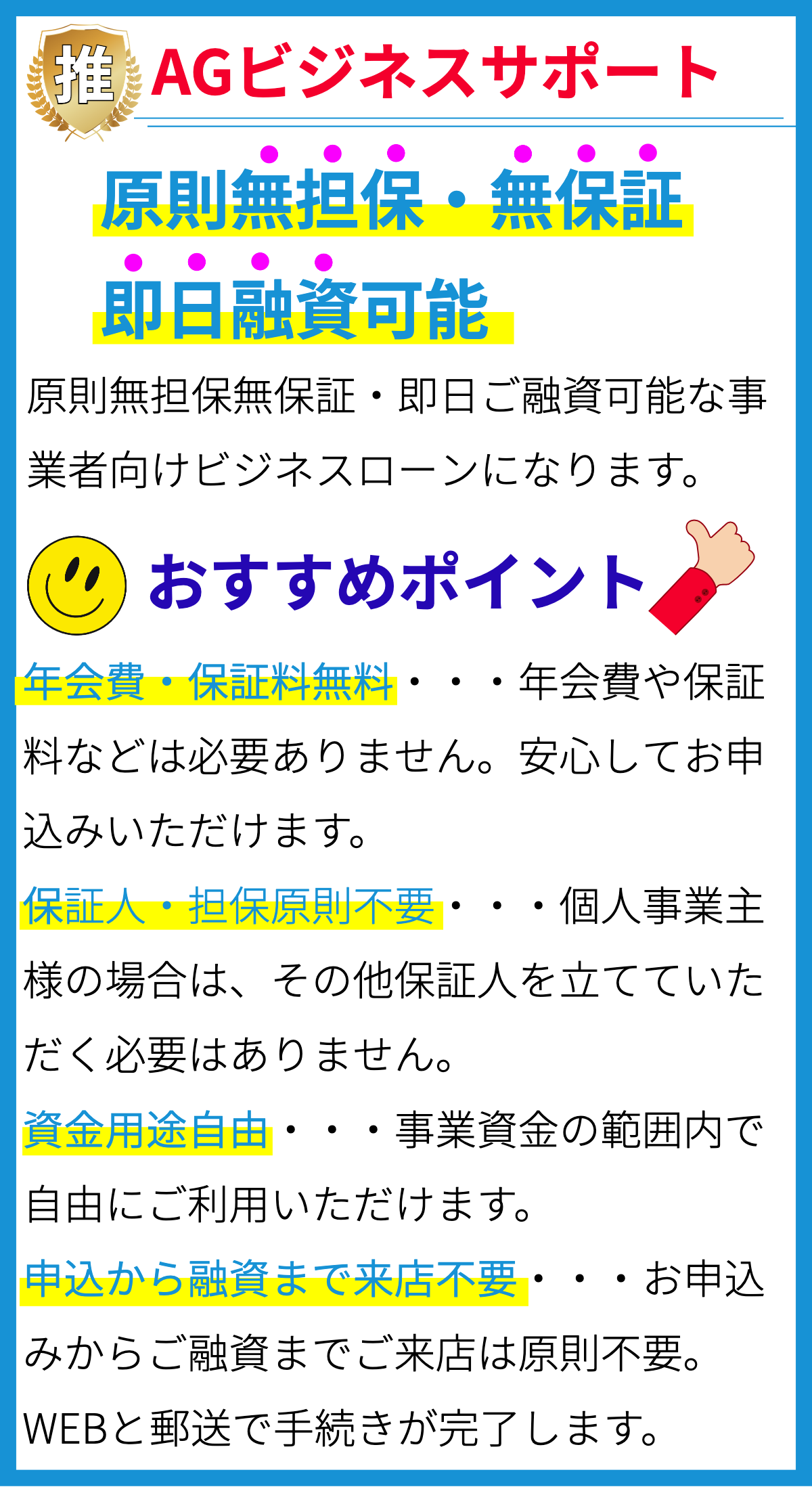

【PR】

ビジネスローンの概要

ビジネスローンは、企業や事業主が資金を調達し、事業の成長や運営資金を確保するために利用する金融商品の一つです。以下では、ビジネスローンの概要について詳しく説明します。

1. ビジネスローンの種類

ビジネスローンにはさまざまな種類があります。主要な種類には次のようなものがあります。

- ショートタームローン:短期間で返済が必要な資金調達のためのローン。通常、1年未満の期間で返済されます。

- ロングタームローン:長期的な資金調達のためのローン。数年から数十年にわたる返済スケジュールが設定されます。

- ライン・オブ・クレジット:必要に応じて資金を引き出すことができる、柔軟な資金供給の仕組み。

- 装備ローン:設備や機器を購入するための専用のローン。資産を担保にすることが一般的です。

- スタートアップローン:新しい事業を開始するための資金を提供するローン。信用履歴が不十分な場合でも利用できることがあります。

2. ビジネスローンの利用目的

ビジネスローンはさまざまな目的で利用されます。代表的な利用目的には以下のようなものがあります。

- 事業の拡大:新しい拠点を開設したり、市場への進出を支援したりするための資金調達。

- 運営資金調達:日常的な経費や給与支払いなどの運営資金の確保。

- 設備・機器の購入:生産性を向上させるために必要な設備や機器の購入資金。

- 新商品・サービスの開発:新商品やサービスを開発し、市場に導入するための研究開発資金。

- 緊急の資金調達:突発的な支出や機会を捉えるための迅速な資金調達。

3. ビジネスローンの申請プロセス

ビジネスローンを申請するプロセスは次の一般的なステップに分かれます。

- 資金必要性の評価:どの程度の資金が必要で、何に利用するのかを明確にし、計画を立てます。

- 金融機関の選定:銀行、信用組合、オンラインレンダーなどから適切な金融機関を選びます。

- 申請書の提出:金融機関の要求に従い、必要な文書や情報を提出します。

- 信用審査:申請者の信用履歴や事業の財務状況を評価し、融資の可否と条件を決定します。

- 契約締結:融資条件に同意し、契約を締結します。

- 資金の受領:融資が承認されると、必要な資金が申請者の口座に入金されます。

- 返済計画の設定:返済スケジュールを設定し、定期的な返済を行います。

4. ビジネスローンの利子と手数料

ビジネスローンを利用する際には、利子や手数料が発生します。これらは以下の要因によって決まります。

- 金利率:融資の金利率は申請者の信用履歴、融資額、返済期間などに影響を受けます。

- 手数料:融資契約や処理に伴う手数料が発生することがあります。

- 担保:一部のビジネスローンは担保を必要とし、担保が提供されない場合、金利が高くなることがあります。

- 信用履歴:申請者の信用履歴が良好であれば、低い金利が提供される可能性が高まります。

5. ビジネスローンの返済

ビジネスローンの返済は、契約で定められたスケジュールに従って行われます。返済方法には以下の選択肢があります。

- 定額返済:毎月一定額を返済する方法で、返済スケジュールが予測しやすい特徴があります。

- 利息先払い:最初に利息を支払い、残りの元本を後で一括返済する方法。

- 変動金利:金利が変動する場合、返済額も変動する可能性があります。

- 一時的な猶予期間:一部のローンでは、最初の数か月間は返済を免除する猶予期間が設定されることがあります。

6. ビジネスローンのリスクと注意点

ビジネスローンを利用する際には、以下のリスクと注意点に留意することが重要です。

- 財務リスク:返済能力を超える融資を受けると、事業の財務安定性に悪影響を及ぼす可能性があります。

- 金利リスク:金利が変動するローンを選ぶ場合、金利の上昇により返済額が増加する可能性があります。

- 担保リスク:担保を提供する場合、担保の失うリスクが存在します。

- 信用リスク:融資を受ける際の信用履歴の影響を考慮し、信用を保持することが重要です。

7. ビジネスローンの利点

ビジネスローンを利用することには以下の利点があります。

- 資金調達の柔軟性:必要なときに資金を調達でき、事業の成長をサポートできます。

- 迅速な資金供給:緊急の資金が必要な場合、ビジネスローンは迅速な解決策となります。

- 信用履歴の構築:返済を適切に行うことで、事業の信用履歴を構築し、将来的な融資条件の改善が期待できます。

まとめ

ビジネスローンは、事業の成長や運営資金調達に不可欠な金融商品です。適切に利用することで、事業の発展を支え、将来の成功に貢献することができます。しかし、注意深く選択し、返済計画をしっかり立てることが重要です。