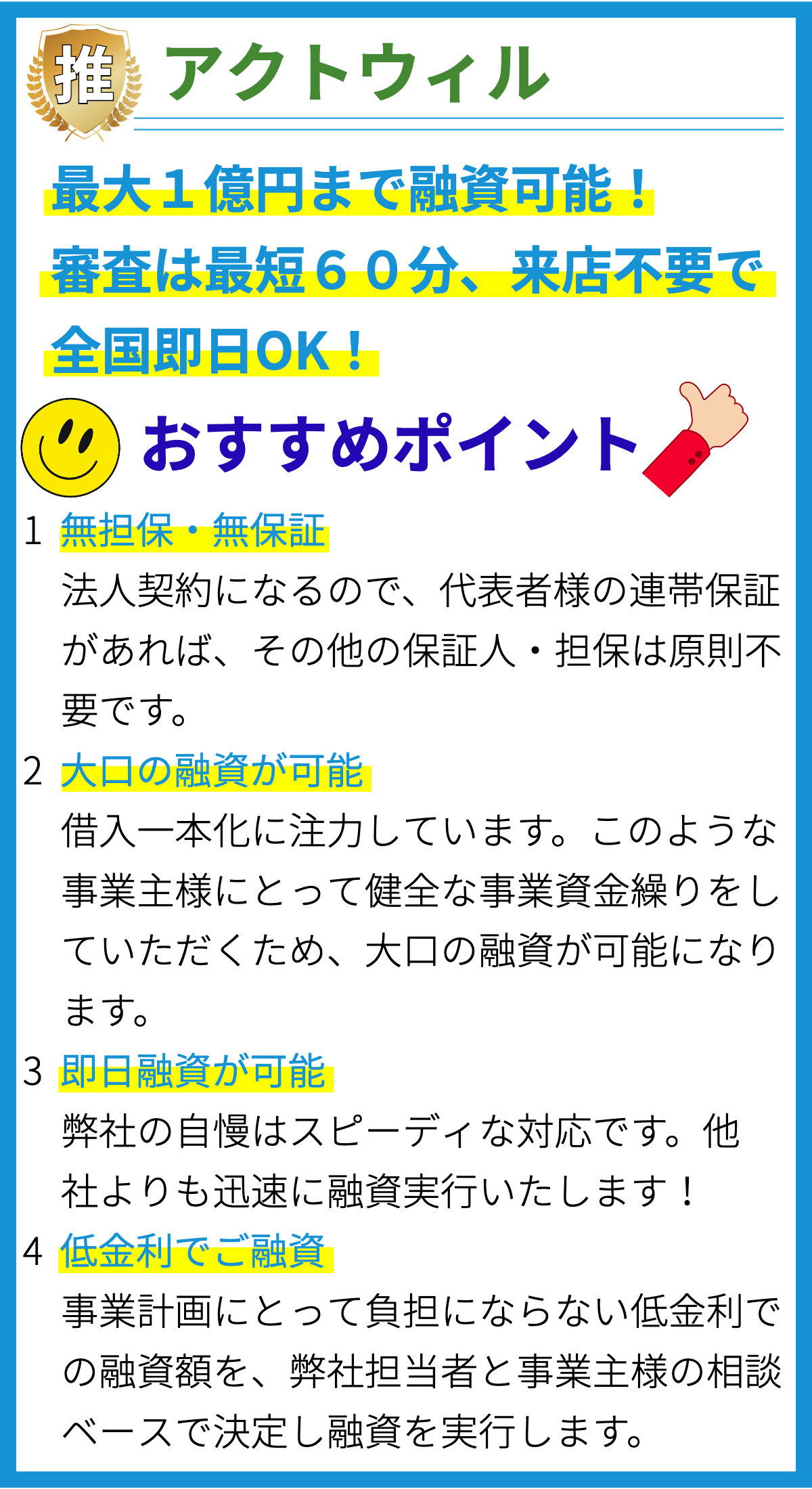

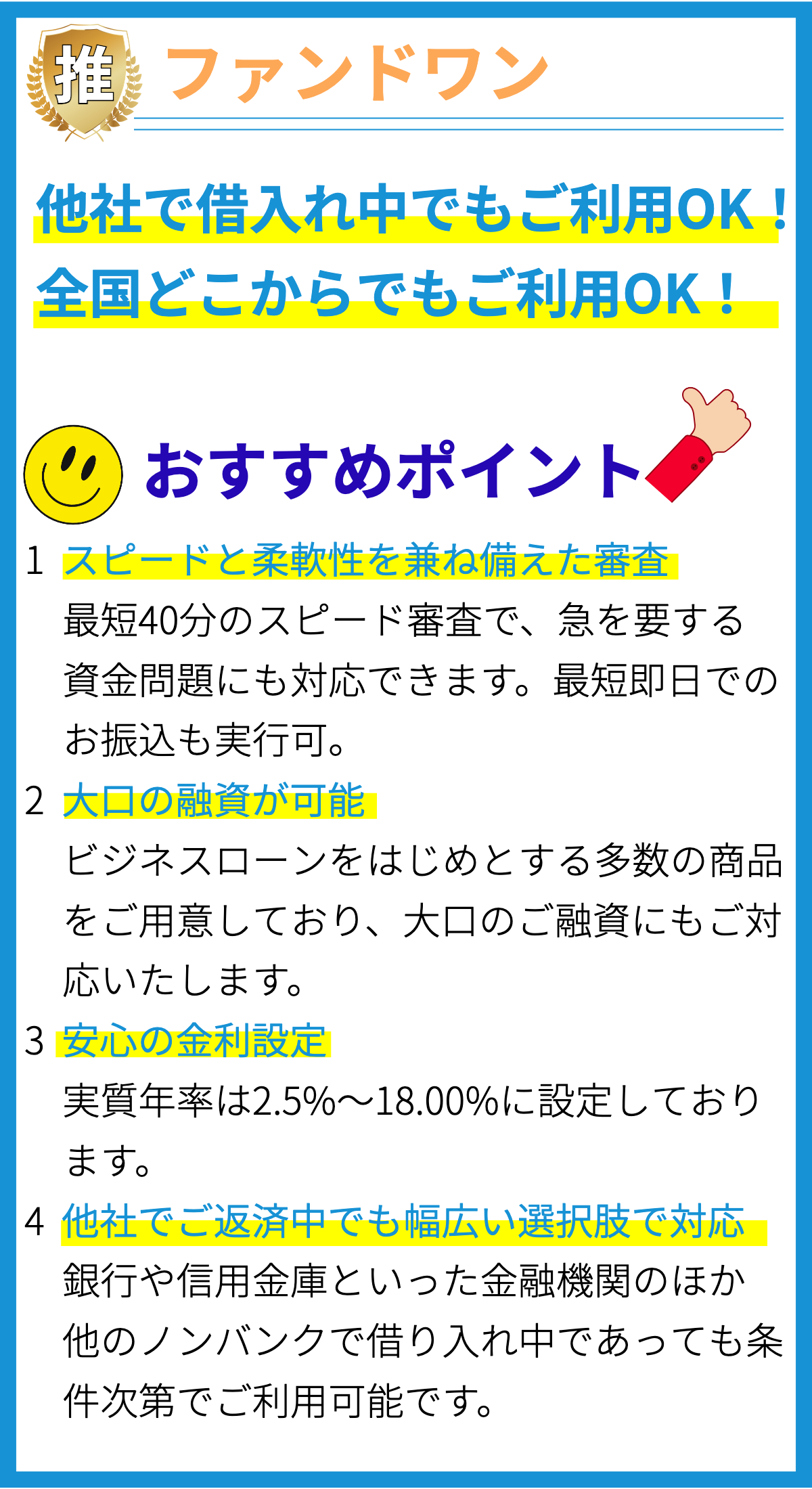

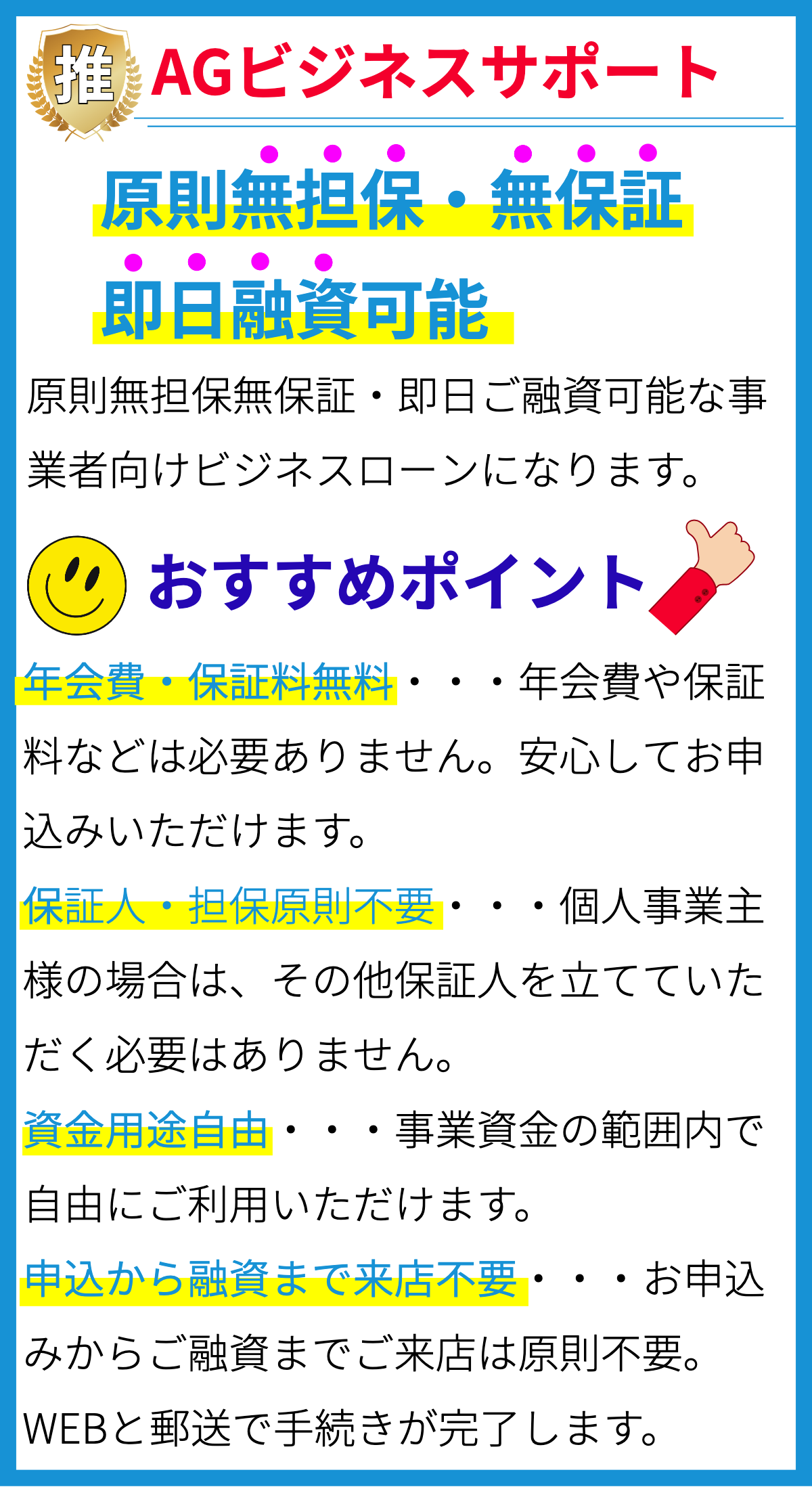

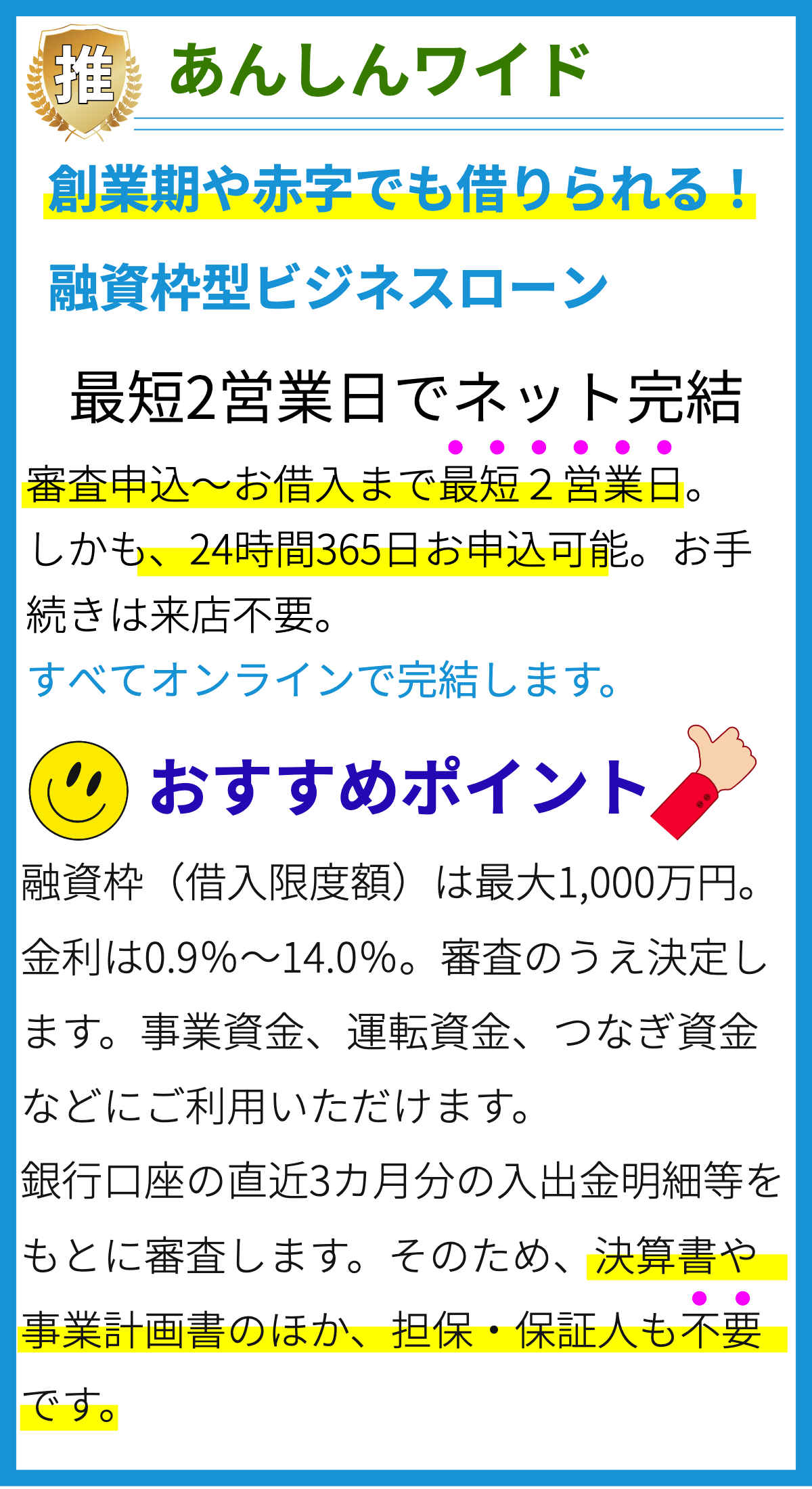

【PR】

【PR】

金利の基準とは何ですか?

金利は、貸し手が融資を行う際にお金を貸す代償やリスクを考慮して設定される利息の割合です。

一般的に、金利は以下のような要素を基に設定されます。

1. 貸し手のリスク評価

貸し手は、借り手の信用度や返済能力を評価し、その結果に基づいて金利を設定します。

例えば、信用度が高く返済能力がある借り手には低い金利が適用される一方、信用度が低い借り手や返済能力が不安定な借り手には高い金利が適用される傾向があります。

2. マーケット金利

金融市場の状況や金利動向も金利設定の要素です。

市場金利が上昇している場合、貸し手は金利を引き上げることがあります。

一方、市場金利が低下している場合は、貸し手も金利を引き下げることがあるでしょう。

3. 融資の種類

金利は、融資の種類によっても異なることがあります。

たとえば、住宅ローンや自動車ローンなどの個人向け融資では比較的低い金利が適用されることが一般的です。

一方、新規事業の資金調達などの企業向け融資では、リスクが高いとみなされるため金利が高くなることがあります。

4. 借り手の交渉力

特定の借り手が融資を希望する場合、その借り手の交渉力や取引実績によっても金利が変動することがあります。

交渉力が強く、貸し手との信頼関係が築かれている場合、金利が優遇される可能性があります。

金利の設定に関する根拠

金利の設定には、金利法や金融商品取引法などの法律や規制が存在します。

これらの法律や規制に基づき、金利の最大限度や計算方法が決められています。

また、金融機関は他の競合相手との競争力を維持するために、適切な金利設定を行う必要があります。

ただし、金利は市場の状況や貸し手の判断によって変動するため、常に同じ基準に従って設定されるわけではありません。

個別の融資契約での交渉や条件によって、金利は変動することがあります。

注意:金利の設定に関しては、国や地域によって異なる法律や規制が存在するため、この情報は一般的なものであり、特定の場所での金利設定については詳細な知識が必要です。

審査に通るためにはどのような条件を満たす必要があるのか?

審査に通るためにはどのような条件を満たす必要があるのか?

1.信用力

金融機関は、借り手の信用力を重要視して審査を行います。

信用力とは、借り手が融資を申請した金融機関に対して返済能力があるかどうかを判断する要素です。

一般的に、信用度の高い個人や企業が優れた信用力を持っていると言われています。

2.収入や収益

金融機関は、借り手の収入や収益を評価することで返済能力を判断します。

安定した収入や収益があれば、返済が可能であると判断されます。

具体的には、個人の場合は収入証明書や申告書、企業の場合は財務諸表などを提出することが求められます。

3.債務の過去の履歴

金融機関は、借り手の過去の債務履歴を確認します。

借り手が過去に借入返済に遅延や延滞があった場合、審査には影響を与える可能性があります。

債務の履歴は信用情報機関に登録されており、金融機関はこれを参考に審査を行います。

4.担保や保証人

借入金の担保や保証人を用意することも審査に通るための重要な条件です。

担保や保証人がある場合、金融機関は返済能力に加えて返済保証の手段も確保されるため、審査を通過しやすくなります。

ただし、担保や保証人は返済に関するリスクを負担するため、借り手にとっては慎重に検討すべき要素です。

5.財務状況

借り手の財務状況も審査の一環として評価されます。

借り手の資産や負債、流動性などの財務指標を分析し、返済能力を判断します。

財務状況が健全であれば審査に通りやすくなりますが、負債が多く資産や収益が十分でない場合、審査に通りにくくなる可能性があります。

根拠:

- 貸金業法に基づく金融機関の規制により、金融機関は借り手の信用力や返済能力を評価する責任がある。

- 借り手が返済能力を持ち、返済リスクが低い場合、金融機関は融資によって利益を得ることができる。

- 過去の債務の履歴や信用情報は、借り手の返済能力や信用度を判断するための客観的なデータとなる。

- 担保や保証人は、金融機関が安定した返済を確保するための手段となる。

- 財務指標は、借り手の経済状況や財務管理能力を評価するための重要な情報となる。

返済期間は最長でどれくらいまで設定されているのか?

返済期間は最長でどれくらいまで設定されているのか?

日本の金融機関や消費者金融における返済期間は、一般的に以下の範囲に設定されています。

1. 短期融資

短期融資は、数週間~数ヶ月の期間で返済する金融商品です。

主な目的は一時的な資金繰りのサポートであり、一般的には以下の返済期間が設定されています。

- 最短:数週間

- 最長:数ヶ月

このような短期融資は、例えば急な出費や給料日前の生活費補填などの場合に利用されることが多く、返済期間も短く設定されています。

2. 中期融資

中期融資は、数年~十数年の期間で返済する金融商品です。

主な目的は事業用資金や住宅ローンなど、中長期的な資金調達に利用されることが一般的であり、以下のような返済期間が設定されています。

- 最短:数年

- 最長:十数年

中期融資は、金額が比較的大きいため、返済期間も長期に設定される傾向があります。

また、事業用資金や住宅ローンの場合、返済期間は資金の用途や借り手の適性などを考慮して決定されます。

3. 長期融資

長期融資は、数十年以上の期間で返済する金融商品です。

主に住宅ローンが該当し、以下のような返済期間が設定されています。

- 最短:数十年

- 最長:数十年以上

住宅ローンは、一般的に高額の融資となるため、長期間の返済が可能な設定となっています。

個々の事情に応じて返済期間が調整され、金利や収入状況なども考慮されます。

ただし、返済期間は金融機関や消費者金融によって異なる場合がありますので、具体的な条件は契約時にご確認ください。

即日融資を利用する場合、どのような手続きが必要なのか?

即日融資を利用する場合、必要な手続きは以下の通りです。

1. 融資会社の選定

まずは、即日融資を提供している融資会社を選びましょう。

インターネット上や新聞広告などで探すか、既に利用経験のある信頼できる会社を選ぶことが重要です。

また、金利や返済条件なども比較検討しましょう。

2. 申込書の提出

選んだ融資会社のウェブサイトや店舗に行って、申込書を提出します。

申込書には個人情報や収入、雇用状況などの情報を正確に記入する必要があります。

3. 審査

提出した申込書を融資会社が審査します。

審査では、申込者の信用情報や収入状況、前回の借入履歴などが確認されます。

一部の融資会社では在籍確認の電話が入る場合もあります。

4. 審査結果の通知

審査結果が通常数時間から数日以内に通知されます。

審査結果によっては、即日融資が可能かどうかが判断されます。

5. 契約手続き

審査で融資が決定した場合、融資契約書に署名しましょう。

契約内容や利率、返済期間などを確認し、理解した上で署名してください。

6. 資金の受け取り

契約手続きが完了した後、融資金が指定した口座に振り込まれます。

通常、即日融資の場合は申込み日のうちに資金が入金されます。

7. 返済

融資金の返済期限が設定されていますので、その期限までに返済する必要があります。

返済方法や期限は契約書に明記されているので、遅延などがないように注意しましょう。

※根拠:即日融資の手続きについては、一般的な融資会社の情報や利用者のインタビューなどの情報をもとに作成しました。

ただし、各融資会社によって手続きや審査基準、金利などが異なる場合がありますので、具体的な手続きは各融資会社のウェブサイトや取扱店舗で確認してください。

限度額はどのように設定されているのか?

限度額の設定方法とは?

限度額とは、融資を受ける際に設定される最大の借入可能額のことを指します。

金融機関が個々の申込者に対して設定するため、その基準や設定方法は金融機関によって異なります。

限度額の設定基準

金融機関が限度額を設定する際には、以下の要素が考慮されることが一般的です:

- 収入と借入の比率: 申込者の年収や収入レベルと既存の借入額を比較し、健全な借入比率に基づいて限度額を設定します。

- 信用スコア: 申込者の信用情報や信用スコアに基づいて、返済能力と信用リスクを判断します。

- 勤続年数: 申込者の勤務先における勤続年数や安定性を考慮し、限度額の設定に反映させることがあります。

- 担保や保証人の有無: 不動産や自動車などの担保や保証人を提供する場合、限度額を増やすことができることがあります。

- 個別の要素: 金融機関のポリシーや融資商品によって、限度額の設定に影響を与える個別の要素が存在する場合があります。

限度額の根拠となる要素

限度額は金融機関の内部基準やポリシーに基づいて設定されますが、一般的に以下のような要素が根拠になることが多いです:

- 国内の法律や規制: 金融機関は国内の法律や規制に従い、融資の上限や条件を設定する必要があります。

- リスク評価: 申込者の信用リスクや返済能力を評価し、金融機関のリスク管理に基づいて限度額を設定します。

- 市場の需要と競争力: 金融機関は競争力を維持するために、他の金融機関との比較や顧客の需要を踏まえて限度額を設定することもあります。

- 貸出利率や手数料: 金融機関は貸出利率や手数料を考慮し、融資金額と限度額を調整することがあります。

金融機関は貸出リスクを最小限に抑えるため、各種要素を総合的に判断して限度額を設定しています。

そのため、同じ条件で融資を申し込んでも金融機関によって限度額が異なることがあります。

まとめ

国や地域によって金利の設定に関する法律や規制が異なります。これらの法律や規制は、金利の最大限度や計算方法を定めています。金融機関はこれらの法律や規制に基づき、金利を設定する必要があります。